7 février 2024

Temps de lecture : 4 min

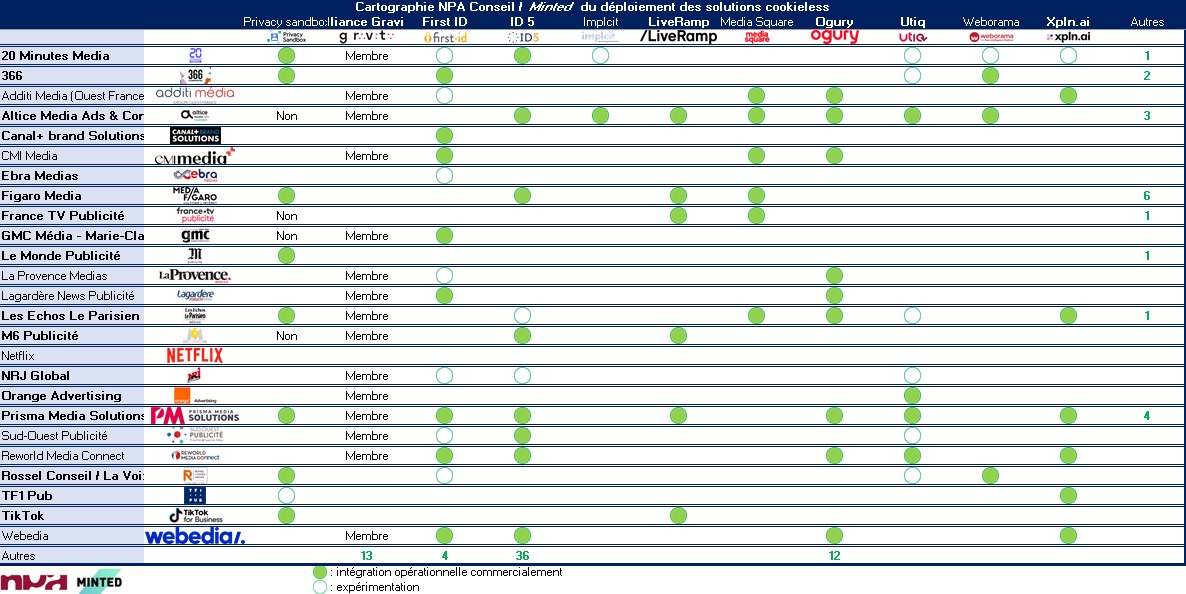

Intégrations opérationnelles ou simples expérimentations… NPA Conseil fait un état des lieux après avoir échangé avec les régies concernées et leurs principaux prestataires.

Qu’il s’agisse d’ID déterministes partagés, comme ceux de First ID, Gravity, ID5 ou Utiq, de solutions contextuelles, comme celles d’Implct, Mediasquare, Ogury ou Weborama, , de data clean room, comme celle de Liveramp (pour faire transiter des ID propriétaires) ou de solutions de mesure de l’attention, comme celle d’xpln.

Le premier constat, et c’est loin d’être une surprise, c’est que “le sujet du cookieless a un niveau de priorité proportionnel à la dépendance des régies aux cookies tiers”, observe Philippe Bailly, président et fondateur de NPA Conseil.

Les trois régies les plus actives sont celles de médias qui sont peu (voire pas) pourvus en audiences loguées : Altice Media Ads, Prisma Media Solutions et Reworld Media Connect. Entre 5 et 7 solutions testées pour ces régies qui sont par ailleurs membres de l’Alliance Gravity.

A contrario, TF1 Pub, France TV Publicité et M6 Publicité, dont une bonne partie des inventaires est cookieless “by design”, car affiché sur un écran de TV, et qui, pour le reste, imposent un accès logué à leurs plateformes, semblent laisser le sujet de côté.

Côté TF1 Pub, seul un partenariat avec xpln.ai est établi. Et encore, il s’agit, ici, moins de trouver une alternative au cookie tiers que de continuer à proposer aux annonceurs des moyens de distinguer les inventaires les plus qualitatifs (alors que le KPI de la visibilité est de moins en moins discriminant).

“Le marché a longtemps été attentiste… mais on sent une certaine accélération ces dernières semaines”, note de son côté Philippe Bailly. La suppression des cookies tiers de 1% de l’inventaire de Chrome, début janvier, a sans doute mis un coup de fouet au marché. Rappelons que l’échéance définitive est prévue pour le début du troisième trimestre 2024. C’est quasiment demain…

On voit notamment que les choses bougent du côté des ID partagés, avec trois têtes de gondole : First ID (déployé chez 8 éditeurs de notre panel, en test chez 7 d’entre eux), ID5 (déployé chez 8 éditeurs de notre panel, en test chez 2 d’entre eux), et Utiq (déployé chez 4 éditeurs de notre panel, en test chez 6 d’entre eux).

Pour ces trois acteurs, un même enjeu : du scale. “Notre objectif, c’est de rendre adressable 80% des visiteurs uniques en France et nous serons à 50% de cet objectif à la fin du premier trimestre”, précise Sophie Poncin, la dirigeante d’Utiq.

A noter, un absent de marque, EUID, l’identifiant publicitaire partagé qui a été initié par The Trade Desk, très peu cité par les acteurs interrogés. Sans doute que son partenariat avec ID5 (dont les clients éditeurs pourront désormais créer un identifiant EUID et le faire passer dans leurs bid requests, en même temps que notre identifiant ID5) lui permettra-t-il de combler ce retard.

L’arrivée d’EUID ne sera pas de trop puisque, c’est désormais un consensus, il n’y aura pas un mais plusieurs ID partagés interopérables à l’avenir. Et, de l’avis de l’ensemble des acteurs interrogés, il n’y aura pas uniquement des ID partagés mais une constellation de solutions complémentaires – de la data 1st party à l’échange de data via une data clean room, en passant par du contextuel et Privacy Sandbox.

“Toutes ces solutions sont complémentaires. C’est leur combinaison qui va permettre de proposer la précision et le scale maximal”, estime David Fogueira, cofondateur de First ID. Et de citer l’exemple du partenariat qu’il a noué avec Weborama, pour recibler des internautes adressés en premier temps en contextuel.

Même son de cloche du côté de Mykim Chikli, la patronne EMEA de Weborama, qui rappelait à l’occasion de notre Future of cookieless que l’avenir du secteur passait par les alliances. Weborama joint les actes à la parole, puisque la solution s’est également rapprochée d’Implct.

Une inconnue, Privacy Sandbox, auquel les éditeurs semblent peu s’intéresser. Rares sont ceux qui ont essayé de comprendre les conséquences de la solution de Google Chrome sur les piliers de leur activité publicitaire (ciblage, mesure…) et leurs revenus. Peut-être parce que, comme vient de le révéler l’IAB Tech Lab, la solution ne semble pas compatible avec la quarantaine de cas d’usages répertoriés par le gendarme US de la publicité.

Si ça bouge du côté des vendeurs, c’est moins vrai du côté des acheteurs. Puisque, comme le note Philippe Bailly, “l’impact business est pour l’instant très limité.” “Pour 2024, nous restons sur une tendance de 90% de l‘activité liée aux cookies tiers”, confirme Karine Rielland-Mardirossian, directrice générale déléguée au digital chez Media.Figaro. Même ratio chez Prisma Media Solutions et 20 Minutes.

Les raisons de l’attentisme du marché, pourtant averti par Google dès 2020, sont aujourd’hui bien connues. Nous vous expliquions, en novembre dernier, pourquoi le marché n’était absolument pas prêt… et pourquoi il ne le serait peut-être jamais.

Parce que le cookie tiers pèse en réalité peu dans les budgets médias des annonceurs (à peine 6% des budgets pubs)

Parce que Google a beaucoup tergiversé, n’incitant pas vraiment le reste du marché à se bouger

Parce que personne n’a encore “cracké” le sujet de la mesure (contrairement à celui de l’activation)

Parce que les outils d’achat programmatique (dont Google) sont encore loin d’avoir pivoté vers le cookieless

“La croissance viendra des outils d’achat”, rappelle Paul Ripart, directeur commercial programmatique de Prisma Media Solutions. Ces derniers privilégient les cookies tiers tant qu’ils sont disponibles.

“Tant qu’il en reste, on continue, se dit le marché”, selon Paul Ripart. Et c’est bien dommage car les enjeux financiers sont énormes pour l’Open Web. Et plus particulièrement les sites d’infos, qui ont vu leurs revenus display chuter de 6% en 2023, et s’inquiètent légitimement que la disparition des cookies tiers les laisse un peu plus sur le bord de la route. A moins que ces derniers ne restent finalement un peu plus longtemps que prévu, puisque l'on vient d'apprendre que l'autorité de la concurrence anglaise, pas vraiment convaincue par Privacy Sandbox, venait de prévenir Google qu'il ne pourrait pas acter la disparition des cookies tiers tant que certains points problématiques n'étaient pas résolus…

Topics

TOUS LES MATINS, RECEVEZ UNE DOSE D'ADTECH, D'EVENEMENTS, D'INNOVATIONS, MEDIA, MARKETING...

Je découvre les newsletters Minted !