Les 5 points à retenir du dernier observatoire de l’ePub

par Nicolas Jaimes

Le marché de la publicité digitale va bien. Merci pour lui. Sa croissance annuelle est de 9% en France, selon le dernier observatoire de l’e-pub SRI, réalisé par Oliver Wyman, en partenariat avec l’Udecam. Le montant capté par le secteur s’élève à 9,3 milliards d’euros d’investissements en 2023.

Oui, c’est “une légère baisse par rapport à 2022”, comme le rappelle Corinne Mrejen, la toute nouvelle présidente du SRI. Mais c’est aussi une meilleure performance qu’attendu, puisqu’il faut rappeler qu’à la fin d’un premier semestre morose (croissance d’à peine 5% par rapport à l’année précédente), l’observatoire tablait plutôt sur une croissance annuelle de 6% pour 2023.

Trois points supplémentaires forcément bienvenus, qui s’expliquent par une forte accélération de la croissance au deuxième semestre. Cette dernière est de 13% par rapport au second semestre 2022. Comment l’expliquer ? C’est, d’abord la fin d’un cycle plutôt morose, qui se sera étendu du second semestre 2022 au premier semestre 2023.

Vous l’aurez compris, 2023 est un miroir inversé de 2022. C’est le deuxième semestre qui sauve l’exercice là où, en 2022, c’était le premier semestre. Et, après un début d’année 2023 plutôt frileux, les marques ont massivement réinvesti en publicité. “Tous les grands secteurs - grande distribution, tourisme, automobile et banque/assurance - ont été au rendez-vous”, note Corinne Mrejen. Maïté Dailleau, partner chez Oliver Wyman, observe, elle, que “les annonceurs de la grande conso sont revenus en force.”

Si la fin d’année a été particulièrement bonne selon les régies, la reprise de valeur a été plutôt lisse, à en croire Jean-Baptiste Rouet, président de la commission digitale de l’Udecam. “Tous les mois ont été excellents à partir de l’été.” De quoi laisser présager un exercice 2024 plutôt réussi ?

Oliver Wyman reste plutôt prudent dans ses estimations. Le cabinet, qui s’appuie sur les principaux indicateurs économiques de notre pays, table sur une croissance de 8% en 2024. Si le consensus estime à 200 millions d’euros les revenus supplémentaires générés par les JO, Maïte Dailleau est bien incapable de déterminer le pourcentage qui atterrira en digital. “La TV et le OOH devraient s’accaparer l’essentiel”, prévient-elle.

“Mais il n’est pas impossible que le secteur de l’epub s’établisse à 10% de croissance en 2024”, veut croire un Jean-Baptiste Rouet qui retrouve son enthousiasme. Parce que, note-t-il, “les marques se sont habituées à composer avec le contexte économique et géopolitique actuel et, qu’en prime, les JO vont booster la consommation.”

Si elle se félicite que le marché progresse, Corinne Mrejen ne cache pas s’inquiéter que “certaines asymétries perdurent.”

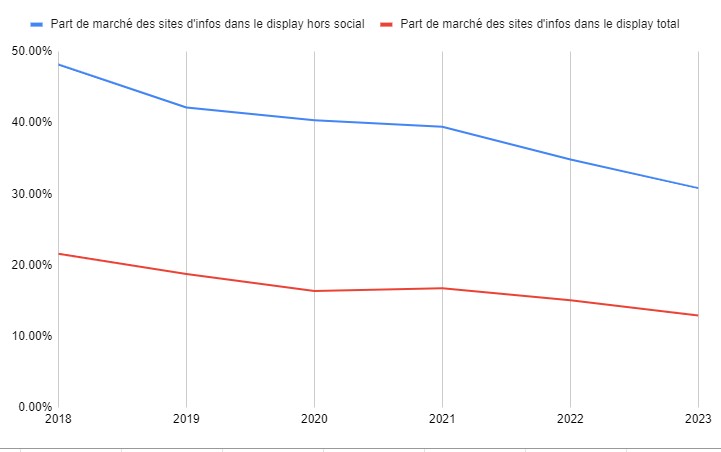

Dans son viseur, la situation des sites de la catégorie “édition et infos”, qui ont connu un nouvel exercice compliqué, avec une chute de 6% des investissements qui leur sont alloués. Les montants investis dans cette catégorie, qui réunit l’essentiel des sites de la presse écrite et des pure-players de l’information, sont passés de 586 millions d’euros en 2022 à 548 millions d’euros en 2023.

Une chute de 38 millions d’euros qui dilue un peu plus les sites d’infos dans le marché du display, alors que les catégories “TV et radio”, “Streaming vidéo et audio” et “Retail et services” continuent, elles, de croître (respectivement +22, +11 et +6%). La part de marché des sites d’infos dans le display hors social est ainsi tombée de 48,2% en 2018 à 30,82% en 2023. Soit 20 points de perdu en l’espace de 5 ans. C’est énorme !

Si l’on inclut le social au périmètre, cette part de marché a chuté de 21,59 à 12,91% sur la même période. Un ratio quasiment divisé par deux en l’espace de 5 ans donc. Évidemment très alarmant !

“Cela pose la question de la pérennité du modèle publicitaire des principaux sites d’information”, estime Corinne Mrejen. Des sites qui sont devenus très fortement dépendants des solutions de recommandations de contenus, comme Outbrain et Taboola, responsables du tiers de leurs revenus pubs display selon les calculs de Jean-Baptiste Rouet. Des sites qui doivent, en prime, composer avec une baisse de leurs recettes historiques, comme vient le rappeler cette récente étude de l’Arcom et de la DGMIC sur le financement des médias par la publicité.

Les grandes plateformes du numérique cannibalisent une bonne partie des ressources publicitaires. On le sait maintenant depuis quelques années et cet Observatoire ne manque évidemment pas de le rappeler (voir plus bas). Cette mainmise ne concerne pas que le digital puisque même si l’on prend le marché publicitaire dans son ensemble, la part de marché des acteurs du numérique ne fait que s’accroître.

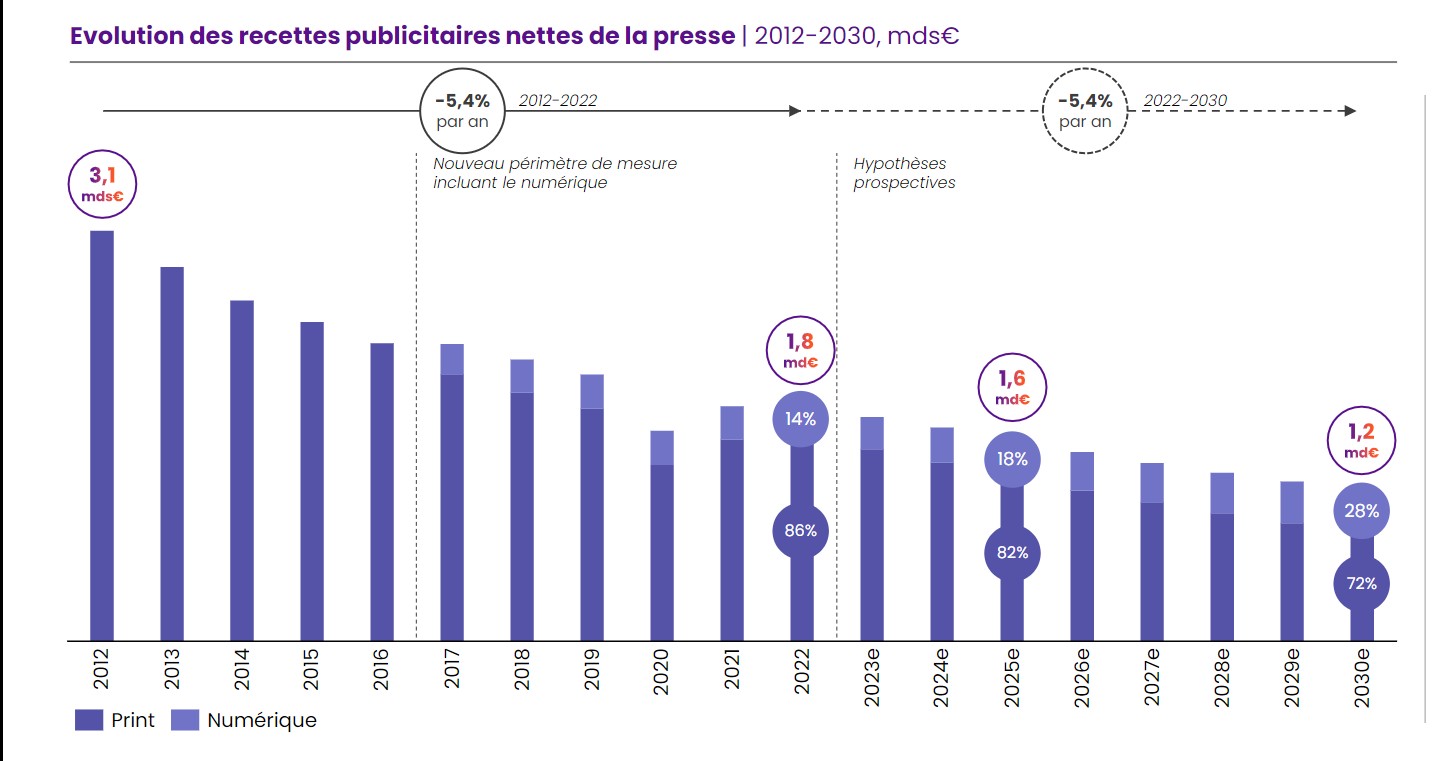

Elle est de 52% aujourd’hui et sera de 65% en 2030, selon une étude conduite par PMP Strategy pour l’Arcom et la DGMIC. Dont 45% pour les quatre grandes plateformes (Alphabet, Meta, Amazon et TikTok).

Les recettes publicitaires de la presse vont, elles, fondre dans le même laps de temps, puisque, toujours selon la même étude, elles vont passer 1,8 à 1,2 milliard d’euros. C’est quasiment trois fois moins que le montant capté par le secteur, en 2012, à une époque où le numérique était balbutiant.

Comment y remédier alors que la publicité reste, avec le payant et la diversification vers des activités servicielles, l’un des piliers du modèle économique de la presse écrite ? "Bien sûr nous pouvons attendre davantage de responsabilité des annonceurs et des agences au moment de définir leur plan média, rappelle Corinne Mrejen. Mais nous devons aussi parallèlement conduire toutes les transformations nécessaires à la performance de nos modèles."

C'est certain que le changement ne pourra pas venir (uniquement) du buyside. En témoigne ces 5 dernières années, qui ont vu les éditeurs français multiplier les appels du pied (label Digital Ad Trust en tête) sans que les acheteurs ne renient leur goût (très prononcé) pour Google, Meta et Amazon. Aux médias d'acter unilatéralement (ou collégialement) leur transformation. Et d'espérer, peut-être, que les États généraux de l’information, lancés en octobre, ouvrent la porte à d'autres solutions, notamment du côté de la régulation (incitatives, voire contraignantes) pour y remédier…

Nous vous annoncions, à l’issue des chiffres du premier semestre, que le retail media, nouveau chouchou des annonceurs, était en route vers le milliard d’euros d’investissements publicitaires. C’est chose faite puisque le secteur a capté, selon les calculs de l’Observatoire, un total de 1,11 milliard d’euros.

La grande majorité de cette somme (près de 84,4%) provient du retail search. Ce dernier a représenté près de 761 millions d’euros sur 2023. Le display reste encore (et de loin) le parent pauvre du retail media. Même s’il faut préciser que l’Observatoire ne prend pas en compte que les investissements display on-site dans ses calculs.

Tout le volet “off site”, c’est-à-dire l’utilisation de la donnée retail au sein de sites médias classiques (une activité en plein essor) n’est pas intégré au calcul. “Nous gardons un point de vue publisher”, justifie Maïte Dailleau. Un argument recevable mais qui ne doit pas faire oublier que, si on prend les ratios de référence, qui estiment qu’un retailer réalise environ 15% via l’extension d’audience, cela nous donne 166 millions d’euros supplémentaires.

Pas négligeable, d’autant que l’extension d’audience est, avec l’ouverture de l’inventaire retail media on-site aux outils d’achats programmatiques, un des leviers de croissance annoncés du secteur. Notamment via les deals qui se nouent entre les retailers et les acteurs de l’AVOD, pour combiner un format upper-funnel, la vidéo, avec de la data lower-funnel, celle des retailers.

Et, bien sûr, l’arrivée de nouveaux acteurs puisque, comme le note Jean-Baptiste Rouet, “tous les sites qui vendent en ligne veulent désormais monétiser leurs audiences via de la publicité.” La croissance du retail media passera aussi par l’arrivée de la longue traîne. Sans cela, la stagnation pourrait arriver plus vite que prévu.

On note d’ailleurs que la croissance du secteur se tasse légèrement (+24% contre +32% entre 2021 et 2022). C’est aussi le cas en valeur, puisqu’on est passé de 220 millions d’euros supplémentaires entre 2021 et 2022 à 210 millions supplémentaires entre 2022 et 2023. Des chiffres qu’il convient, encore une fois, de relativiser car ils n’intègrent pas le volet off-site…

On l’avait laissé plutôt moribond à la fin du premier semestre, en témoigne une croissance de 3% très inhabituelle pour un secteur qui nous avait habitués à des hausses à deux chiffres. Et on en était venus à se demander s’il ne s’agissait pas des prémices d’un déclin, dans le prolongement d’un ralentissement observé depuis plusieurs années, puisque la croissance du secteur était de 21% en 2019, 15% en 2020, 22% en 2021 (année post-covid) et 10% en 2022.

Fin du suspense, tout va bien pour le secteur du social en général et la galaxie Meta en particulier (qui capte 75% des investissements de la catégorie via Facebook et Instagram). La croissance du social est ainsi de 12% pour l’année 2023. Une croissance tirée par la vidéo (46% de part de marché) que Corinne Mrejen attribue à la combinaison d’une “hausse des usages et des nouveaux formats publicitaires, formats courts en tête.”

Citons notamment la publicité vidéo instream en croissance de… 101% entre 2022 et 2023.

Un vrai changement de paradigme à en croire Jean-Baptiste Rouet puisque le social a longtemps rimé avec outstream. De quoi parle-t-on ? “De publicités mid-roll (pas de pré-roll) qui apparaissent au milieu des vidéos que les gens consomment au sein de leur onglet Facebook Watch”, explique Jean-Baptiste Rouet. Des vidéos vendues au CPM ou au CPV.

Une croissance qu’il faut prendre avec des pincettes, estime néanmoins Maïte Dailleau. “L’échantillon de base est très faible.” De fait, la vidéo instream pèse à peine 6,7% des investissements sociaux. Difficile, dans ces conditions, de parler de tendance structurante, estime l’experte.

Même si Jean-Baptiste Rouet note que les 81 millions d’euros de croissance sont supérieurs aux 66 millions de croissance du secteur de la TV / radio. Et qu’avec 166 millions d’euros d’investissements pubs, l’offre instream de Facebook est désormais plus grosse que celle de TF1+, Netflix ou Disney+ dont on parle, pourtant, beaucoup plus. Avec une nuance toutefois : la qualité du contenu. “Il est rarement local, pas toujours très brand suitable.”

L’Observatoire de l’epub, c’est aussi, l’occasion de rappeler la mainmise des grandes plateformes. Dans ce marché en croissance, le trio Google-Meta-Amazon (GMA) continue à faire croître sa part à 68% en 2023. Si l’on met cette part de marché en perspective avec celle des acteurs non-européens, qui est de 78% sur le marché publicitaire en ligne, cela nous permet donc de connaître le poids des autres plateformes.

TikTok, Snap, Microsoft, Yahoo, Netflix, Pinterest se partagent donc 10% du marché de la publicité en ligne. L’occasion de rappeler que TikTok, même s’il est en très forte croissance, reste très loin du trio de tête (qui il est vrai peut s’appuyer sur plusieurs applications et marques). “Ce sont vraiment Google, Meta et Amazon qui font ce marché. Les autres se battent pour moins de 10%”, résume Maïte Dailleau.

Si on prend le social, Meta est loin devant, avec une part de marché qui avoisine les 60% chez la plupart des agences médias. TikTok et Snap sont au coude à coude, avec chacun 15% de PDM.