11 juillet 2023

Temps de lecture : 6 min

Les annonceurs ont encore la main sur le frein au moment de piloter leurs investissements médias digitaux. C’est le premier constat que l’on fait à la lecture du récent Observatoire de l’epub, puisque la croissance du secteur continue de ralentir au premier semestre 2023. Elle était de 19% au premier semestre 2022, 6% au second semestre 2022 et elle tombe à 5% au premier semestre 2023. “La faute notamment à un premier trimestre décevant, qui a vu les annonceurs faire preuve de beaucoup d’attentisme”, selon Damien de Foucault, directeur général de l’Udecam.

Le marché reste donc aux abois, en attendant que les sujets de pouvoir d’achat et d’inflation soient résolus et en espérant que, dans le laps de temps, deux évènements sportifs majeurs – la coupe du monde de rugby en septembre prochain et les JO de Paris 2024 – lui permettent de préserver le second semestre. La prudence est néanmoins de mise puisque le cabinet Oliver Wyman, qui pilote la réalisation de ce baromètre, table sur une croissance de 6% sur l’ensemble de l’année 2023.

En attendant, on fait le point sur un exercice qui, de l’aveu même de Sylvia Tassan-Toffola, la présidente du SRI. “réserve peu de surprises”, en venant rappeler que la vidéo, qui pèse désormais 51% des revenus display, est le format de référence sur Internet et que “les leviers ROIstes, comme le search (+8%) et l’affiliation et l’emailing (+11%), prospèrent en temps de crise”, ajoute Damien de Foucault.

Le secteur du social, historiquement tracté par la galaxie Meta (qui capte 75% des investissements de la catégorie via Facebook et Instagram), tire la langue. Sa croissance est tombée à 3% au premier semestre 2023. Et ce n’est, à en croire Jean-Baptiste Rouet, le président de la commission digitale de l’Udecam, que la suite logique d’un ralentissement observé depuis plusieurs années, puisque la croissance du secteur était de 21% en 2019, 15% en 2020, 22% en 2021 (année post-covid) et 10% en 2022.

Si l’on exclut la vidéo (+ 14%), le secteur est carrément en baisse puisque le social dit classique est à -5% sur un an. Dans le détail, on a : Meta, leader incontesté, qui est durement impacté par la conjoncture économique, TikTok, grand gagnant de l’année 2022, qui commence à montrer des signes d’essoufflement et Snap, le challenger, qui tient son cap. “On pensait que TikTok allait dépasser Snap dans les investissements médias dès la fin 2022 mais ce n’est toujours pas le cas, observe Jean-Baptiste Rouet. Parce que Snap s’est mieux défendu que prévu mais aussi parce que TikTok est freiné par la qualité de son inventaire, pas toujours très brand suitable.”

Au diapason de résultats financiers décevants, Meta tire, lui, la langue. “80% du business du groupe vient des petites et moyennes entreprises, rappelle Jean-Baptiste Rouet. Ces dernières ont fortement ralenti leurs investissements, pour se protéger.” Seuls les leviers les plus ROIstes, tel que le search, ont été conservés.

Difficile de croire que le groupe réussira à inverser la tendance dès le second semestre. Il sera néanmoins intéressant de voir les conséquences de la chute (déjà entamée) de Twitter et du succès de Threads, le nouveau réseau social du groupe qui pourrait rapporter 8 milliards de dollars de revenus supplémentaires dès 2025 selon les premières estimations.

L’application, qui revendique déjà près de 100 millions d’utilisateurs dans le monde, n’est pour l’instant pas officiellement proposée en Europe (pour cause de compatibilité avec le RGPD et DMA). Mais ils sont, dans les faits, nombreux à passer par des hacks pour y accéder. Et on ne doute pas que les annonceurs restent à l’affût de l’arrivée d’une offre publicitaire dédiée.

C’est (encore) le grand gagnant du marché publicitaire. Le retail media, qui a crû de 15% au premier semestre 2023, totalise 498 millions d’euros d’investissements sur la période. Il représente à lui seul 11% du secteur de la publicité en ligne ! Et si le second semestre est dans la lignée du premier, le secteur devrait boucler son tout premier exercice au-dessus du milliard d’euros d’investissements selon les calculs de l’Observatoire de l’epub.

Le retail media représente désormais 11% du marché français de la pub en ligne

La performance est assez dingue, mise en perspective avec les 681 millions d’euros captés il y a deux ans. Et elle l’est d’autant plus que le secteur du retail media pèse, en réalité, encore plus dans le marché publicitaire français. L’Observatoire ne lui attribue en effet que les investissements display et search on-site. Tout le volet “off site”, c’est-à-dire l’utilisation de la donnée retail au sein de sites médias classiques, une activité en plein essor, n’est pas intégré au calcul. Il n’est pourtant pas anodin.

Si l’on prend les ratios de référence, qui estiment qu’un retailer réalise environ 15% de ses revenus publicitaires via l’extension d’audience, cela nous donne une enveloppe supplémentaire de près de 75 millions d’euros. Ce sont donc au total, près de 575 millions d’euros qui vont au secteur sur le premier semestre. Ce qui devrait permettre au secteur de capter près de 1,2 milliard d’euros d’investissements sur l’année 2023.

1,2 milliard d'euros de revenus en France cette année, si on compte l'extension d'audience

Un succès bluffant… mais un succès qu'il convient de mesurer parce que, comme le fait remarquer Jean-Baptiste Rouet, "l’explosion du retail media ne s’accompagne, pour l’instant pas vraiment, de l’arrivée de nouveaux budgets. Sinon la croissance du marché de l’epub serait plus forte." On est donc moins dans l’injection d’argent frais que dans une mécanique de transvasement. Notamment de budgets issus de la catégorie “display hors social et hors retail”.

D’ailleurs, la catégorie, qui pèse 653 millions d’euros au premier semestre selon l’Observatoire epub, est en réalité déjà moins importante. Puisqu’il faut l’amputer d’une bonne partie des 75 millions d’euros mentionnés plus haut. Une bonne partie des budgets d’’extension d’audience von en effet à l’Open Web (le reste au social).

Il est donc vraisemblable que le retail media, qui pourrait devenir une catégorie à part entière dès la prochaine édition du baromètre (comme c’est le cas du social aujourd’hui) pèse déjà autant que le “display hors retail et hors social”. Une prouesse qui est, à en croire Sylvia Tassan-Toffola, “autant structurelle que conjoncturelle”. Structurelle, parce que le retail media et sa donnée loguée sont une réponse à la fin des cookies tiers. Conjoncturelle, parce que les annonceurs privilégient les leviers bas de funnel en ces temps de crise. Jean-Baptiste Rouet ne dit pas autre chose lorsqu’il rappelle que “le retail media a tout pour réussir, en s’appuyant sur de la donnée loguée, de la contextualisation à outrance, des régies de mieux en mieux structurées et un volet mesure qui se développe.”

Le dirigeant estime que “le retail media peut capter à lui seul plus de la moitié des investissements des FMCG en display”. Il reste néanmoins plus mesuré sur le succès des offres d’’extension d’audience qui “perdent en efficacité en même temps qu’elles sortent d’un contexte d’achat.” Et qui sont, faut-il le préciser, proposer à des tarifs relativement élevés.

Les sites de la catégorie “édition et infos” ont connu un nouvel exercice compliqué, dans la lignée d’un second semestre 2022 qui l’était déjà (chute de 5,6% des investissements display qui leur ont été alloués sur un an). La chute est, cette fois, encore plus prononcée : – 10% d’investissements entre S1 2022 et S1 2023. La comparaison avec les sites de la catégorie “TV et radio”, qui sont à +14% sur la période, n’en est que plus douloureuse.

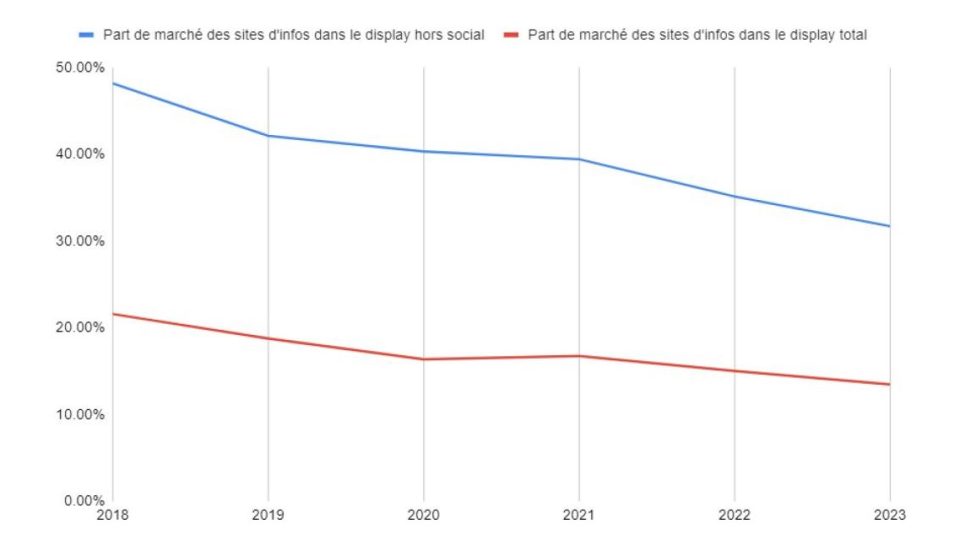

Cette chute est d’abord le reflet de ce que Sylvia Tassan-Toffola appelle “l’obsolescence programmée du display classique”, un format qui, avec le temps, a beaucoup perdu en attractivité. “C’est très compliqué pour ces médias qui sont moins bien outillés sur les offres dont les annonceurs raffolent aujourd’hui : la vidéo, le search et le retail media”, résume Jean-Baptiste Rouet. Ça l’est depuis des années, soyons honnêtes, puisque, comme je le rappelais à l’occasion du précédent observatoire, la part de marché des sites d'infos dans le display hors social est tombée de 48,2 à 35,14% entre 2018 et 2022. Si l’on inclut le social au périmètre, cette part de marché a chuté de 21,59 à 15,01% sur la même période.

La part de marché des sites d’infos dans le display s’effondre

Au premier semestre 2023, ces ratios sont tombés à 31,7% et 13,46%. Vous l’aurez compris, les sites d’infos se sont, avec le temps, dilués dans le marché du display… “Malgré toute l’énergie et l’engagement qu’ils mettent à renouveler leur proposition de valeur”, déplore une Sylvia Tassan-Toffola qui ne veut, pour autant, pas verser dans le fatalisme.

“Il y a des motifs d’espoir”, assure la dirigeante, qui mentionne l’essor du retail media en extension d’audience, symbolisé par les nombreux partenaires (FranceTV Pub, M6, Le Figaro, Prisma Media…) d’Unlimitail, la régie de Carrefour – Publicis. Mais aussi le développement d’offres autour de l’attention, via des acteurs comme xpln.ai, qui permet aux sites médias de s’appuyer sur un KPI qui valorise enfin leur inventaire. Et qui enjoint ces groupes médias à “réenchanter leurs alliances pour proposer aux annonceurs du reach qualifié.” Une piste que Jean-Baptiste Rouet, qui déplore que “la catégorie soit très atomisée et qu’il soit compliqué pour les acheteurs d’y trouver de gros carrefours d’audience” ne renie sans doute pas.

Topics

TOUS LES MATINS, RECEVEZ UNE DOSE D'ADTECH, D'EVENEMENTS, D'INNOVATIONS, MEDIA, MARKETING...

Je découvre les newsletters Minted !