26 janvier 2026

Temps de lecture : 5 min

Image générée par IA

À l’heure où la France et les États-Unis s’opposent sur l’échiquier géopolitique, une conversation anodine nous a poussé à comparer les marchés TV français et américain.

De retour des États-Unis, un cadre d’une grande chaîne nationale a constaté que des broadcasters historiques américains étaient déboussolés par la baisse des recettes à laquelle ils font face :

« Jusqu’à présent, les audiences baissaient, mais pas les recettes ! Les broadcasters augmentaient leur prix, et ça tenait. Ce n’est plus le cas, et ils sont désemparés. D’habitude, les Américains sont toujours enjoués, même quand ça ne va pas. Les voir exprimer clairement leurs inquiétudes est assez déconcertant ».

Pas de quoi inquiéter pour autant ce cadre expérimenté, qui s’oppose à l’idée selon laquelle ce qui se passe outre-Atlantique préfigure souvent ce qui arrivera en France. La méthode Coué ?

Pour nous faire une idée, nous nous sommes penchés sur les dynamiques communes et les grandes différences entre ces deux marchés.

La différence majeure entre le marché publicitaire télé américain et le marché français, c’est la proportion très différente de CTV aux USA, qui contribue à une concurrence forte à la baisse sur les tarifs publicitaires. Plus d’acteurs, c’est plus de concurrence et donc des prix plus bas, selon la loi de l’offre et la demande.

Aux USA, en 2025, la CTV a attiré environ 39 % des investissements publicitaires totaux en télévision (près de 85 milliards $). En France, la CTV ne représente encore que 12% de ces investissements selon les chiffres du BUMP (1er trimestre 2025, p.19).

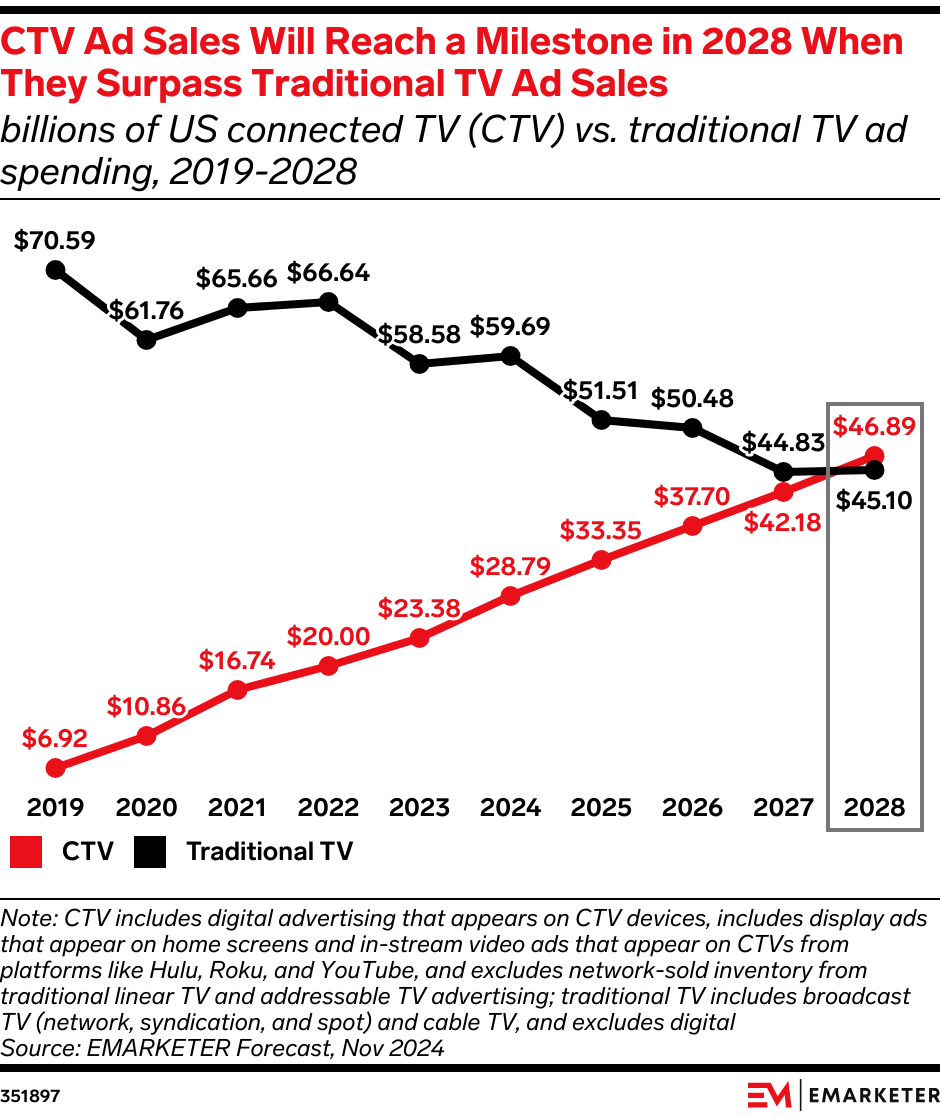

Certes, aux Etats-Unis, le linéaire est donc toujours privilégié à 61% par les annonceurs. Mais la tendance est clairement à la baisse côté linéaire : en 2028, les investissements en CTV, seront pour la première fois supérieurs à ceux en TV linéaire, selon les prévisions de eMarketer.

En France, la télévision linéaire reste beaucoup plus puissante grâce à un marché beaucoup plus réglementé. Mais, attention, la CTV se développe également beaucoup plus vite chez nous !

Selon WPP Media, les revenus de la TV traditionnelle ont baissé de 4,2% en 2025, alors que ceux de la CTV ont augmenté de 22,4%.

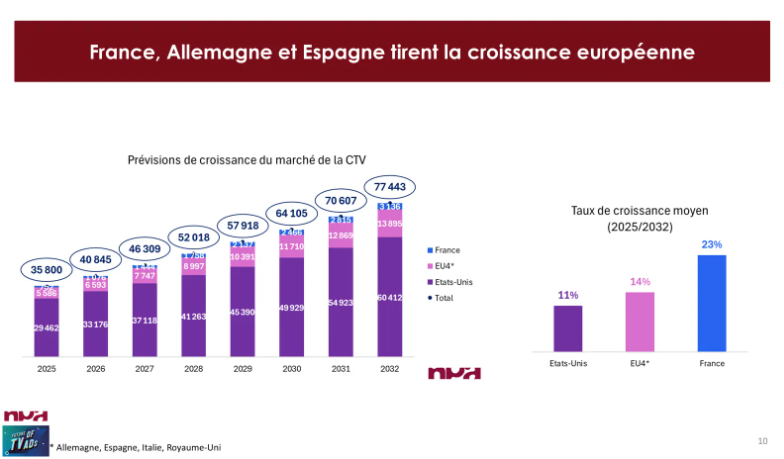

Et ce taux de croissance est en ligne avec les prévisions de NPA Conseil : si la CTV va continuer de croître de 11% en moyenne chaque année aux États-Unis, cette progression sera de l’ordre de 23% par an en France d’ici à 2032, le taux de CTV actuel des Etats-Unis (40%) à cette date.

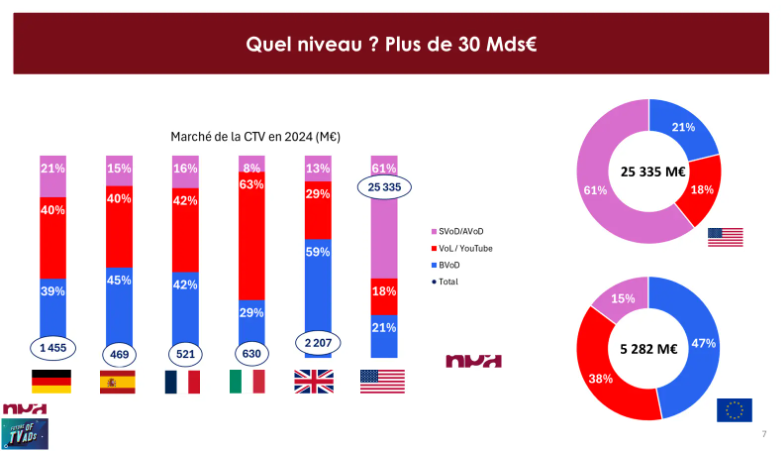

Là où le marché CTV US est dominé par les offres AVOD / SVOD et YouTube, la BVOD profite largement de son essor en France, bien aidée par une moindre concurrence qu’outre-Atlantique.

Pour rappel, la BVOD – VOD broadcast – regroupe les chaînes TF1+, M6+, Arte.tv, France.tv

Par ailleurs, la SVOD arrive à un palier de pénétration en France.

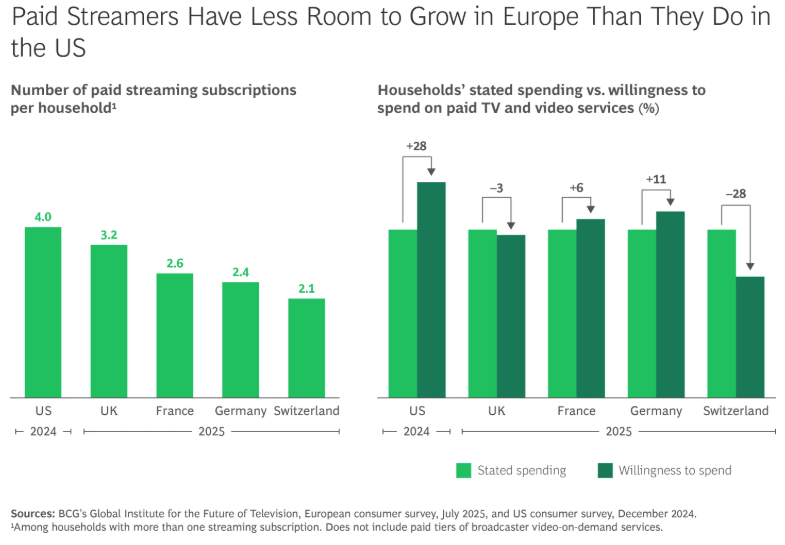

Selon le Boston Consulting Group, les foyers français n’ont en moyenne que 2,6 abonnements payants contre 4 outre-Atlantique, et leur volonté d’augmenter leurs dépenses reste faible, contrairement aux US, où les consommateurs sont habitués à payer cher, et sont prêts à payer davantage pour plus de services.

Ce que confirment Arthur Querou, CEO de Vibe.co, et Fabien Magalon, CEO d’xpln.ai, qui se sont tous les deux installés à New York pour piloter le développement de leur société respective outre-Atlantique.

« En France nous sommes habitués aux offres triple play des FAI, qui permettent d’avoir une super connexion internet, un forfait téléphonique et l’accès à des centaines de chaînes TV pour une somme assez modique. Aux États-Unis, il y a une prolifération de l’offre, alors qu’en France, le marché est encore très structuré autour des broadcasters historiques et des FAI, et il y a moins ce besoin d’installer une app supplémentaire pour consommer du contenu », indique Fabien Magalon.

Cela explique selon lui le phénomène de “cord cutting” que l’on observe aux USA : les consommateurs stoppent leur abonnement au câble, qui peut coûter au minimum une centaine de dollars, pour se tourner vers des services FAST, AVOD ou OTT de plus en plus nombreux.

Ainsi, le marché US, y compris linéaire, est bien plus fragmenté que le marché français, où TF1, France Télévisions, Canal et M6 couvrent tous plus ou moins l’ensemble de la population. Mettons de côté les services de streaming gratuits ou payants et autres box OTT comme Roku, Tubi, Pluto, Hulu, Netflix, Disney+, HBO Max, Paramount+, Prime Video et Fire TV, Apple TV, and co.

La télévision est alors structurée entre le câble et les broadcasters historiques, avec des géants comme Walt Disney, ViacomCBS / Paramount, NBCUniversal ou Warner Bros. Discovery, qui, au-delà de leurs services de streaming, détiennent également des chaînes du câble payantes comme ESPN, MTV, CNBC, CNN et HBO et les grands networks nationaux comme ABC, CBS, NBC ou Fox, dont les programmes sont diffusés gratuitement « on the air » en local via des chaînes affiliées, avec des droits réservés sur 210 « Designated Market Areas ».

Un très bon exemple de cette fragmentation nous est offert par Arthur Querou : « Quand on demande “comment regarder une chaîne comme CNN ?”, la réponse est souvent “it depends” : les droits de commercialisation sont partagés entre les chaînes et les câbles opérateurs, ce qui donne naissance à une multiplicité d’accès au contenu. Et le développement du streaming n’a pas du tout résolu ce problème, avec des centaines d’offres, avec ou sans live, avec ou sans sport…”

Comme Arthur Querou, qui le désigne comme « le graal des inventaires », Fabien Magalon insiste sur l’importance du live sport pour les broadcasters américains, qui en sont très dépendants : « Ils le vendent aux annonceurs dans des bundles mêlant ces inventaires à des contenus de la longue traîne. Cela participe un peu plus à la complexité du marché », juge le patron d’xpln.ai.

Mais là encore, la pression autour de ces droits sportifs s’est accentuée avec l’accélération du switch vers le streaming. Une explosion de la concurrence qui crispe un peu plus les broadcasters américains, là où les Français ne font face qu’à de timides initiatives des plateformes, dans un marché hexagonal qui reste encore relativement lisible.

Il y a une différence importante entre la France et les États-Unis : la pression publicitaire sur les environnements TV linéaires américains est 50 à 100% supérieure à celle exercée en France, ou, au pire, les broadcasters peuvent diffuser 9 minutes de temps publicitaire par heure.

Un élément qui peut également expliquer la taille du marché, et qui permet enfin de mettre en lumière une troisième caractéristique essentielle des États-Unis : une réglementation plus flexible.

« Aux États-Unis, il n’y a pas d’ARPP et plus globalement beaucoup moins de contrôle sur qui peut prendre la parole et ce qui peut être dit en TV. Côté privacy, c’est aussi beaucoup plus libre. On ne fait pas n’importe quoi bien sûr, mais les règles à respecter sont plus souples, ce qui permet de mieux cibler les campagnes et de personnaliser l’expérience, tout en étant capable de mieux mesurer les performances », confirme Arthur Querou, qui, comme Fabien Magalon, évoque en exemple l’absence de chronologie des médias.

Les médias historiques en France sont donc largement épargnés au plan publicitaire par la numérisation et la fragmentation des usages. Mais, le mouvement s’accélère. Les broadcasters français doivent donc accélérer leur transition, s’ils veulent éviter le coup de blues qui touchent actuellement leurs collègues américains.

Topics

TOUS LES MATINS, RECEVEZ UNE DOSE D'ADTECH, D'EVENEMENTS, D'INNOVATIONS, MEDIA, MARKETING...

Je découvre les newsletters Minted !