15 février 2026

Temps de lecture : 7 min

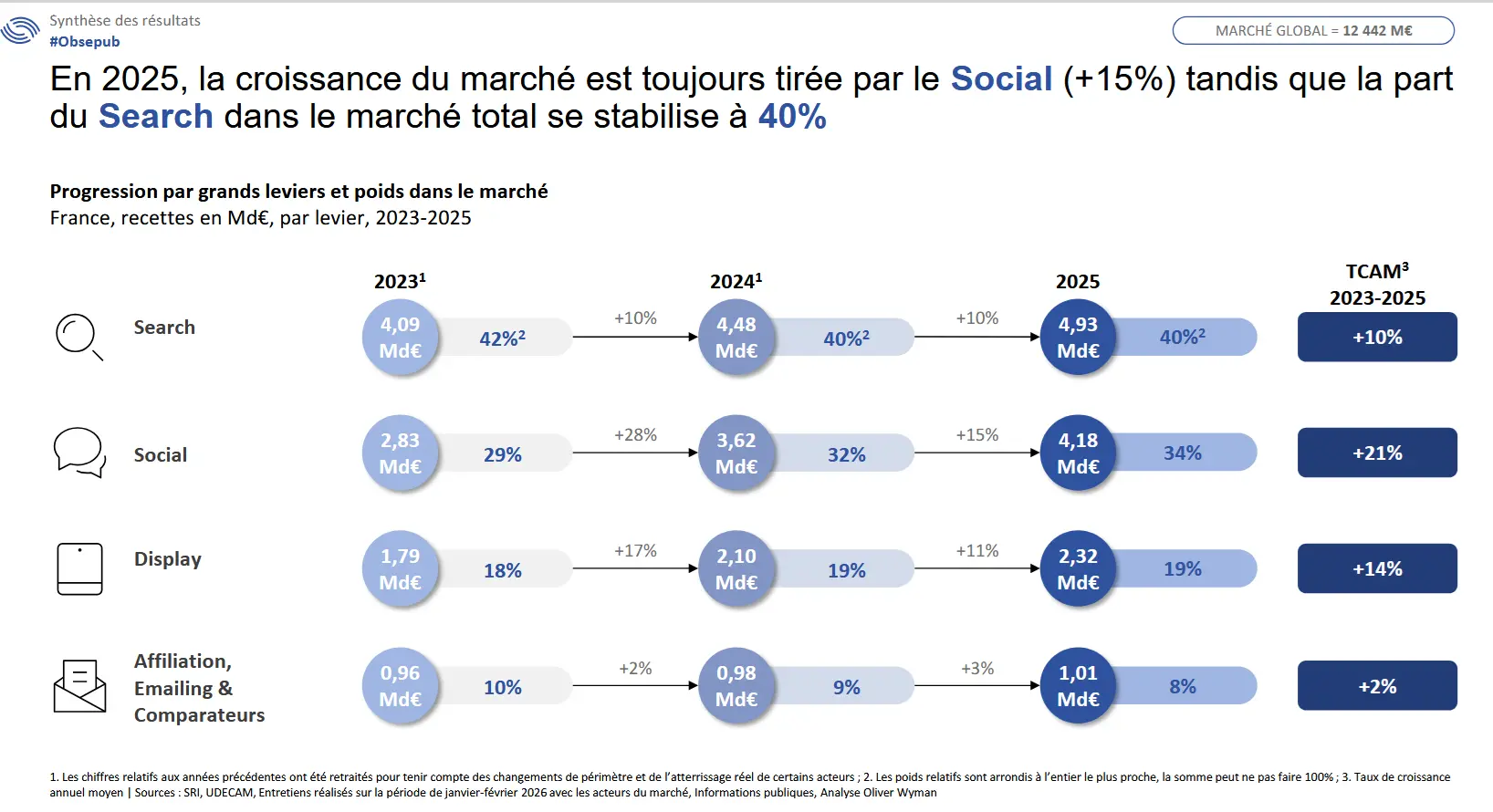

Le 35e baromètre du SRI sur les chiffres 2025 de la publicité numérique est catastrophique pour les éditeurs de presse et les médias. Ces derniers voient leur revenus reculer de 8%, à rebours du marché qui, lui, progresse de 11%.

C’est hélas l’accentuation d’une tendance révélée au semestre précédent, où le secteur de l’édition et info reculait déjà de 6%.

Les plateformes sociales et le search récupèrent toujours le gros des investissements publicitaires. Le Social en hausse de 15% représente désormais 34 % du marché (4,2 Md€). Le search est en hausse de 10% pour sa part.

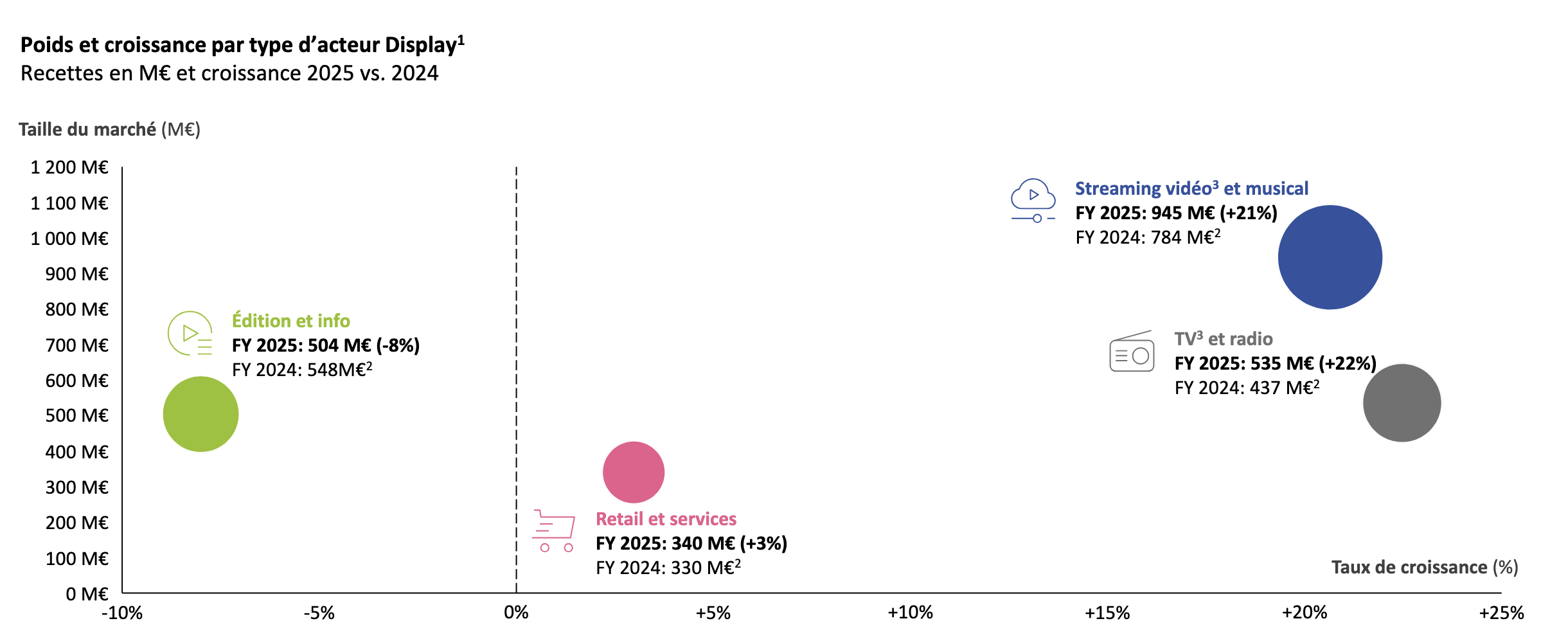

La hausse du display, territoire initial des éditeurs, est en trompe l’oeil. Elle est surtout portée par la vidéo qui pèse désormais 60 % de ses recettes. Et dans ce display vidéo, c’est surtout la CTV qui attire les budgets.

Certes, les chaînes de tv traditionnelles du broadcast (TF1+, M6+, France.tv.) s’en sortent très bien avec une croissance de 22% en 2025. Toutefois, les plateformes SVOD progressent de leur côté de 90%, en partant de plus bas, mais le rattrapage est rapide.

Lire aussi : Observatoire de l’e-Pub 2025 : 5 grands enseignements à retenir

Google et Facebook ont su rapidement monétiser les data utilisateurs innombrables qu’ils récupéraient du mode connecté de leurs utilisateurs. Le génie de Google (imité ensuite par Facebook) fut de proposer en octobre 2000 une plateforme d’achat publicitaire par enchères, simple et accessible à tous : Google Adwords allait devenir la vache à lait d’Alphabet.

Le moteur a opéré ensuite une commercialisation habile sous forme de formations et certifications gratuites à ses produits publicitaires délivrées en ligne. Plus tous les ateliers gratuits organisés au sein des agences. Quand les professionnels sont habitués à un usage, il est très difficile d’en changer, surtout quand il permet de remplir vite ses objectifs.

Et surtout quand les chiffres du nombre d’impressions ou de couverture sont fournis par les plateformes elles-mêmes. Pratique.

Pendant que les plateformes proposaient des annonces contextualisées et personnalisées, les éditeurs eux, commercialisaient des bannières par zones éditoriales, univers thématiques, voire en rotation générale (sur tout le site, en aléatoire).

Cela a coïncidé début des années 2000 avec une explosion de l’offre de contenus sur le web qui a contribué à faire chuter les tarifs. Déflation que les commerciaux du print ont alimenté eux-mêmes en bradant les inventaires web, pour mieux vendre les insertions papier, comme « cerise sur le gâteau ». De là des tarifs historiquement 10 à 20 fois plus faibles en numérique que sur le papier, car on ne relève jamais des prix faibles, sans changer l’offre radicalement.

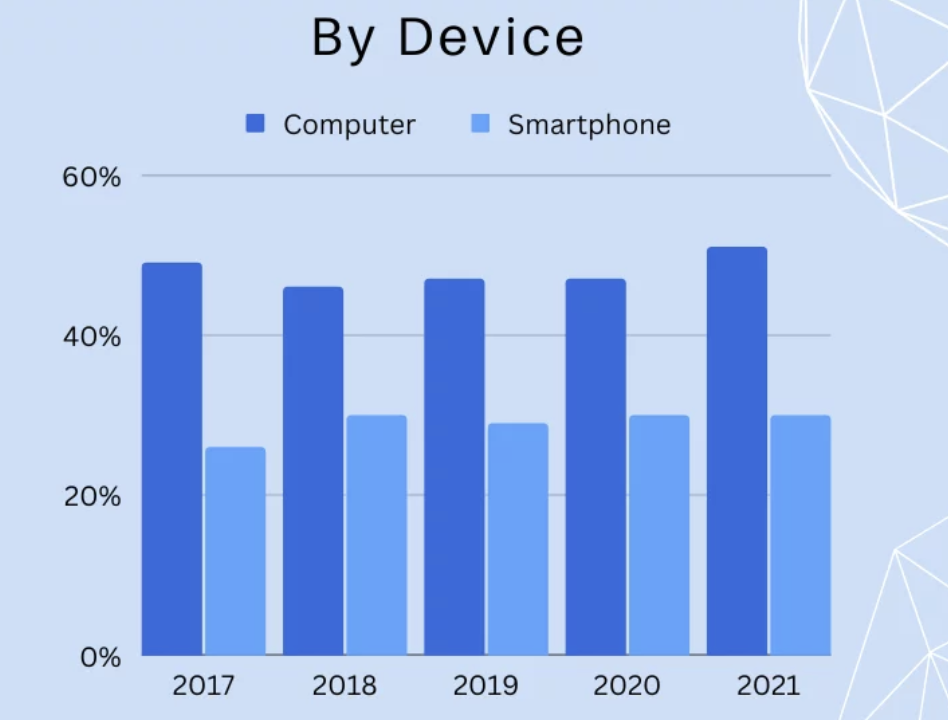

On a vu aussi fleurir des formats de plus en plus intrusifs, tels les pop-up et autres interstitiels pour lutter contre l’évitement visuel des annonces par les internautes. Formats qui ont boosté l’installation des adblockers, utilisés aujourd’hui par 45 % des internautes (web ou mobile). Cercle vicieux qui a contribué à détériorer l’efficacité des publicités. Ci-dessous un graphique qui montre la progression de l’installation de ces bloqueurs de publicité :

Ce, alors que pour l’IAB, il suffit d’afficher au moins 50% de l’annonce une seconde entière (p.5), pour être considérée comme vue.

En vidéo, les exigences de l’IAB pour comptabiliser une complétion sont tout aussi faibles : il suffit d’afficher l’annonce deux secondes sur au moins la moitié de l’annonce. Et les « sticky players » qui réduisent la vidéo en miniature sur le côté de l’écran, sont comptés comme des complétions à part entière. Alors que leur visibilité est ridicule (et sans le son).

Pour compenser des taux d’impression et de clics déclinants, la stratégie a consisté a augmenter le volume des publicités dans une surenchère cacophonique. Marc Leprat, fondateur de Viewpay évoque « le tapis de bombes » dont on espère qu’il touchera sa cible, in fine.

Chaque Américain était soumis à plus de 3000 messages publicitaires chaque jour en 2012, selon le chercheur Kilbourne. Une autre étude de 2017 évoquait les chiffres de 1200 à 2200 publicités subies en moyenne chaque jour par les consommateurs américains. C’est de toute façon beaucoup plus que le cerveau ne peut en digérer, d’où l’évitement cognitif.

Cela explique la stratégie de NRJ depuis 2020 de limiter la pression publicitaire pour maintenir l’attention et les tarifs : Pour les CGV 2025, NRJ Global a ancré sa stratégie « Less is more » et limité le temps publicitaire à 9 minutes par heure en radio en national et un seul pré-roll en digital.

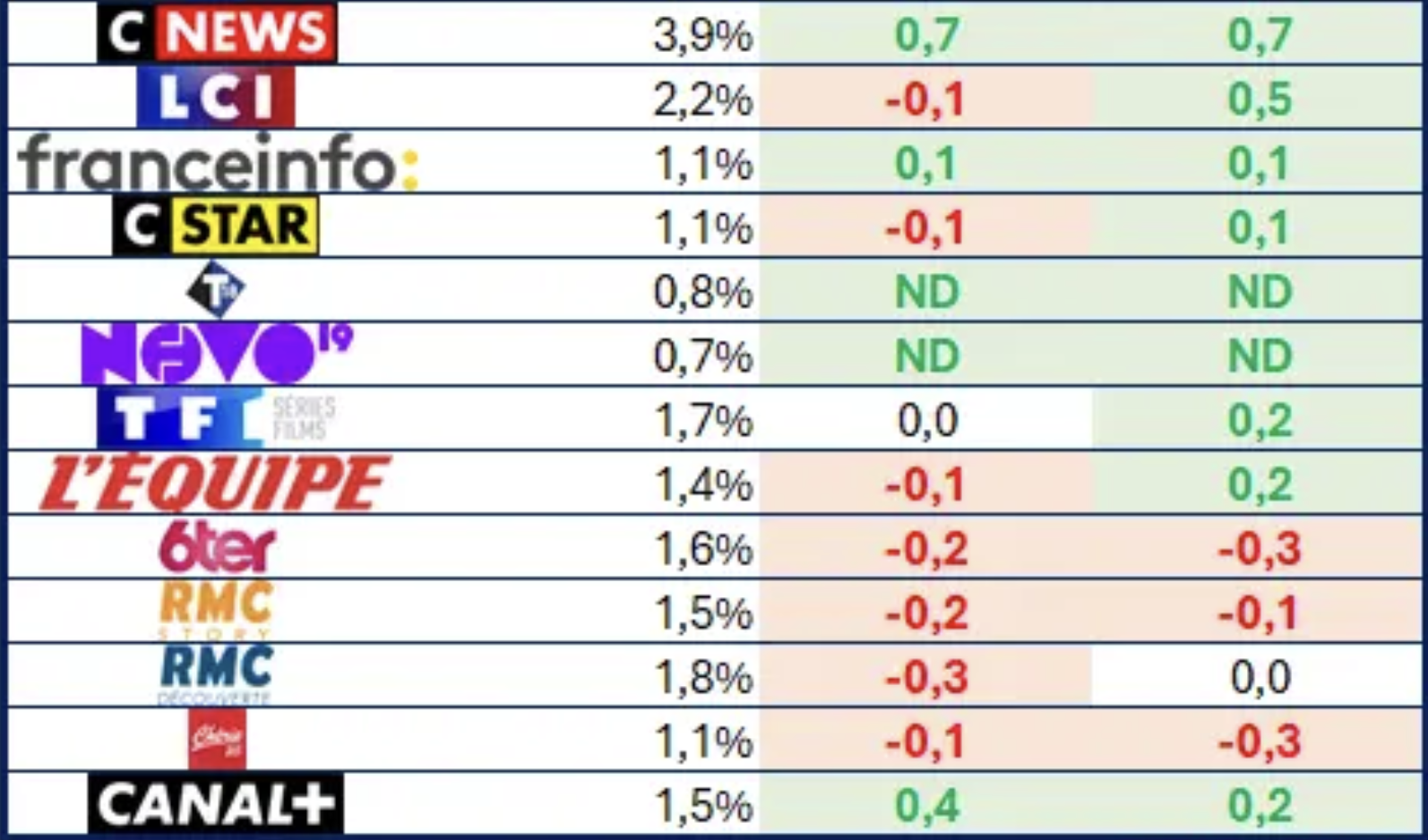

C’est la stratégie de Ouest France qui a lancé Novo19, sa propre chaîne de télévision sur la TNT, pour récupérer les budgets publicitaires et en prévision de l’hybridation de la consommation sur tous les écrans et toutes les plateformes. Avec une part d’audience de 0,8% en décembre 2025, la chaîne est plutôt en avance sur ses objectifs (2% fin 2028), même si la route est longue.

Grâce à des publicités vendues au lancement entre 50 et 60 euros du CPM (de source interne) et un carnet de commande plein, l’éditeur retrouve de la rentabilité publicitaire, même si les investissements initiaux sont énormes (60 millions € sur 3 ou 4 ans).

Ci-dessous la part d’audience réalisée par Novo19 à son lancement en septembre 2025 :

L’alliance Gravity, la plateforme programmatique des éditeurs de presse lancée en 2018 gagne en dynamisme. Elle réunit plus de 200 éditeurs dont les plus gros groupes : Lagardère, Prisma, Le Parisien, M6… et bonne partie de la PQR (Sud-Ouest, La Montagne, Le Télégramme, La Provence etc.).

A l’origine du projet, tout le monde a salué cette réponse commune à la menace des géants du web. Mais c’était avant que Le Figaro et Le Monde n’annoncent leur propre offre data groupée, baptisée Skyline et dont le lancement en 2018 a brisé le front collectif de la presse.

« La menace des plateformes est bien comprise aujourd’hui, tout le monde a bien saisi qu’il était illusoire de faire cavalier seul » m’explique sa directrice Capucine Jenoudet.

L’objectif : fournir aux annonceurs une alternative aux Gafam via une plateforme à la fois puissante (60 millions de profils potentiels) et fine (750 segments différents). Et l’assurance d’être diffusé dans des environnements sains, « safe by design » car produits par des journalistes.

Cerise sur le gâteau, Gravity propose une transparence très forte sur les campagnes : lieux précis de diffusion (a posteriori), métriques d’efficacité (reach, ctr, vues, taux de complétion sur les vidéos etc.)

« La mise en place de notre propre DMP nous permet désormais de gagner en agilité et réactivité pour actualiser les délais et coûts des segments » ajoute la directrice commerciale Anne-François Pouria.

De son côté la presse régionale, via 366, a développé Claire une a plateforme programmatique qui permet de créer des campagnes ciblées (en self-service ou via des agences connectées au service).

« Claire s’adresse surtout aux petits annonceurs locaux et petites agences, pas de concurrence avec nous » assure la directrice de Gravity.

Et Claire permet aussi d’acheter des campagnes print.

Better, l’alliance de Gooded et de Viewpay, propose elle aussi, une alternative aux plateformes, en intégrant plus de 200 médias, mais aussi plus de 300 associations partenaires. Better se présente comme le « premier groupe média responsable ».

La promesse est de « mieux valoriser les marques, mieux rémunérer les médias et mieux financer les causes », lesquelles se voient reverser 60% de la valeur publicitaires, et plus de 50% pour les éditeurs.

Ce grâce à un nouveau format très efficace et une nouvelle démarche via-à-vis de la publicité, introduite par l’expérience de Viewpay, qui se concentrait jusque-là sur les contenus payants.

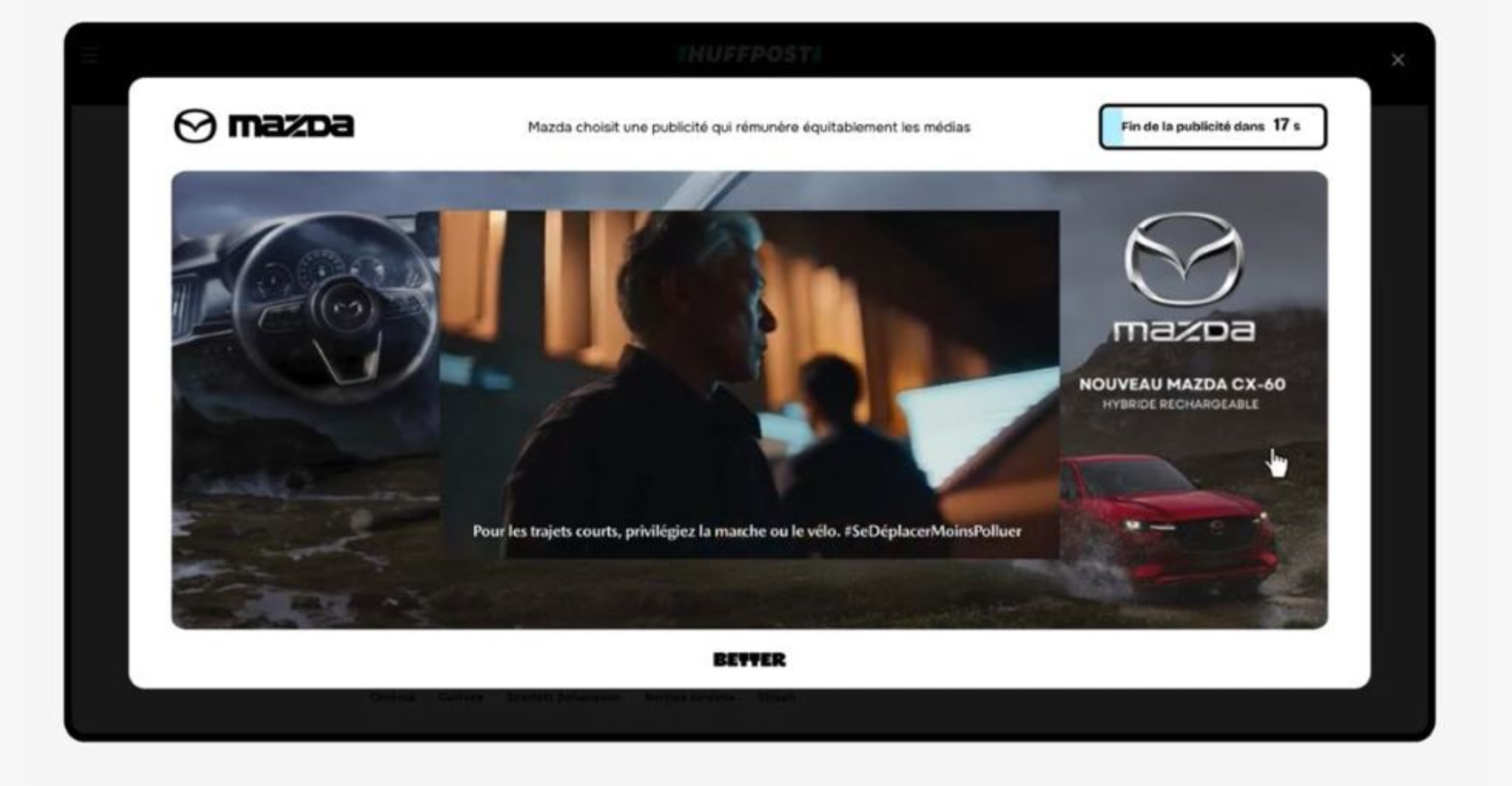

Better propose en effet un format qu’il a baptisé le « pré-roll presse », en plein écran, pendant 30 secondes, avec son activé, en 100% de parts de voix, pour accéder à des contenus Premium. C’est un marché passé avec le lecteur pour une attention consentie : regarde cette publicité en échange de l’accès gratuit à ce contenu.

D’ailleurs, un message d’explication est diffusé au lecteur. dans cet exemple : « Mazda choisit une publicité qui rémunère équitablement les médias ».

Les messages sont paramétrables et permettent de faire de la pédagogie : « vous soutenez une association en regardant cette publicité » etc.

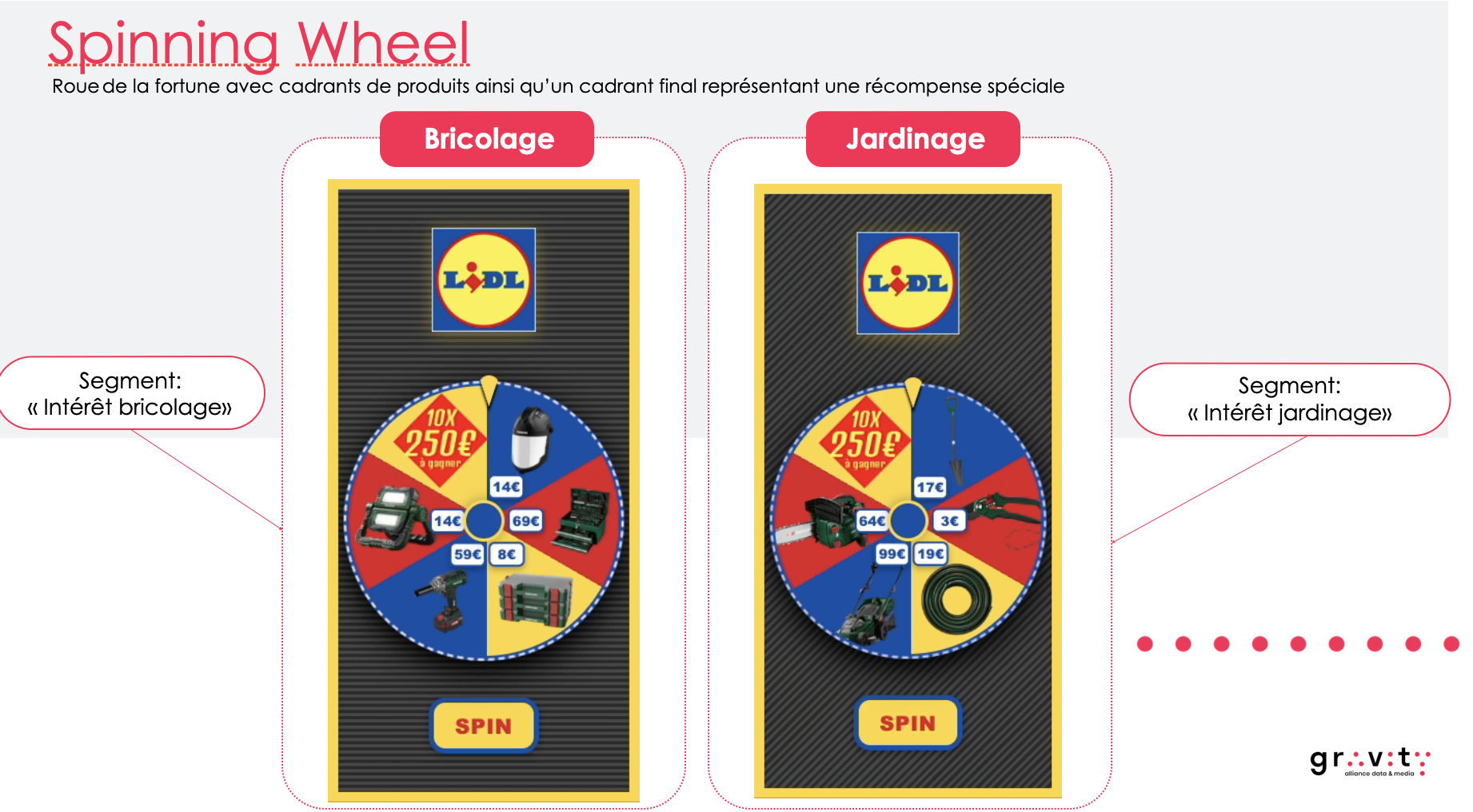

Cette innovation sur les formats est aussi au cœur des efforts de Gravity qui dispose d’un studio interne pour proposer des formats attrayants et créatifs en parallaxe 2D, 3D, comme des comptes à rebours ou ce jeu de roulette :

Marc Leprat, fondateur de ViewPay et directeur du développement de Better, compte beaucoup sur cette évangélisation du public :

« Le taux de rebond sera fort au début, mais on mise sur l’éducation. Et puis le dispositif sera très souple : les éditeurs pourront le réserver au 2 ou 5e article, le caper à un etc. »

C’est aussi la démarche de Gauthier Picquet, CEO Publicis Connected Media France, qui veut valoriser les investissements dans les médias, avec le programme Média Citizen. Invité lors du dernier Future of Publisher de Minted, il déclarait :

« Mon premier critère de succès est interne : l’éducation de nos 2 000 collaborateurs. Je ne veux plus qu’un expert en social media pense qu’il n’existe que trois plateformes mondiales ou qu’un data scientist ignore la richesse des publishers français. »

Pédagogie aussi de l’APIG pour expliquer que les environnements news ne nuisent pas aux marques qui y figurent ! C’est l’objet de la dernière étude publiée par l’Alliance de la presse qui lutte depuis des années contre cet a priori. Sans parler des listes noires de mots clés si extensives qu’elles suppriment 40% de l’inventaire des sites d’actu éligibles à de la publicité.

Selon cette étude, au contraire :

Tout cela sera-t-il suffisant pour rééquilibrer le jeu en faveur des médias et de la presse ? On aimerait y croire, mais la puissance commerciale des plateformes, la disproportion des moyens financiers dont elles bénéficient, laissent perplexes. S’ajoute aussi la part croissante prise par les créateurs de contenus qui grignotent aussi des budgets publicitaires. Et comme si cela ne suffisait pas, les plateformes d’IA commencent à tuer l’économie du clic avec un trafic en chute libre. Les médias vont devoir se serrer davantage les coudes et espérer une régulation plus efficace pour préserver notre pluralisme, ciment de nos démocraties.

Topics

TOUS LES MATINS, RECEVEZ UNE DOSE D'ADTECH, D'EVENEMENTS, D'INNOVATIONS, MEDIA, MARKETING...

Je découvre les newsletters Minted !