22 mars 2026

Temps de lecture : 6 min

Le rapport d’une décennie dans les comportements informationnels des jeunes est désormais confirmé par un faisceau convergent d’études : la vidéo est devenue le format central de l’accès à l’information pour les moins de 30 ans.

La vidéo supplante la presse écrite, les sites d’information traditionnels et même les moteurs de recherche classiques.

Le Digital News Report 2025 du Reuters Institute (réalisé auprès de 95 000 personnes dans 47 pays) en donne la mesure la plus nette : 75 % des répondants regardent au moins une vidéo d’actualité par semaine, contre 67 % en 2020.

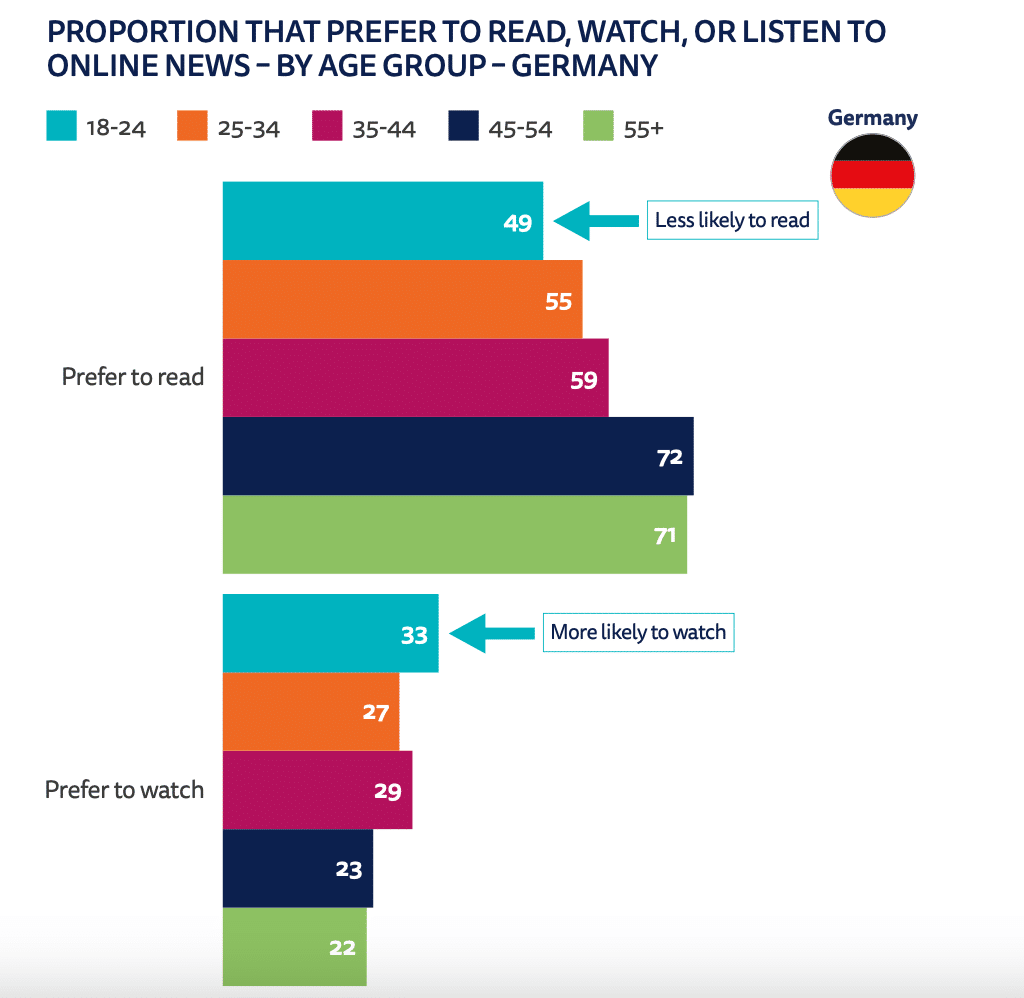

Chez les 18-24 ans, en Allemagne – proches de nos usages – la préférence pour la vidéo atteint 33 %, contre seulement 18 % pour l’audio et une lecture textuelle en net recul (49%). La lecture reste le mode d’accès à l’info préféré (65%), tous âges confondus, mais elle « baisse vite chez les jeunes ».

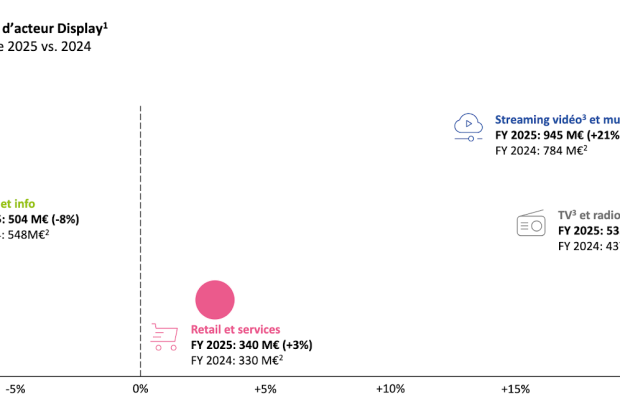

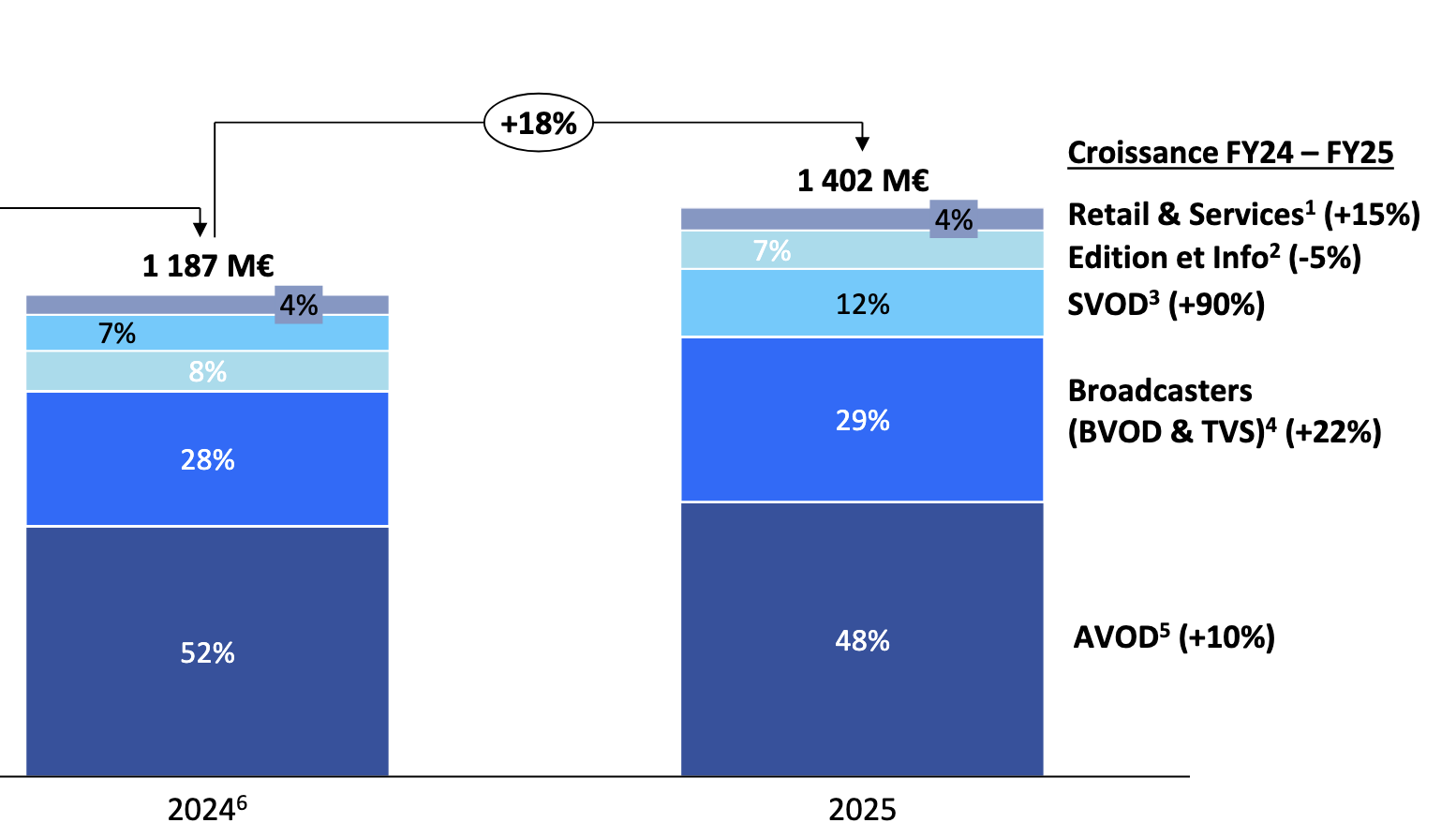

Le 35e baromètre du SRI sur les chiffres 2025 de la publicité numérique est catastrophique pour les éditeurs de presse et les médias. Ces derniers voient leur revenus reculer de 8%, à rebours du marché qui, lui, progresse de 11% à 12,4 milliards €..

Les éditeurs pâtissent de la baisse du display classique (les bannières), la vidéo et le social portent la croissance. La vidéo représente à elle seule 3,8 milliards d’euros – un tiers du marché digital – et 60 % des revenus du Display.

Le message est clair : continuer à miser sur le texte et les formats display classiques, c’est choisir la décroissance. La conquête du grand écran est aussi vitale pour les éditeurs.

| Format | Revenus France 2025 | Croissance |

|---|---|---|

| BVOD (TF1+, M6+, France.tv) | En forte hausse | +22 % |

| SVOD publicitaire (Netflix, Disney+, Amazon) | ~12 % du marché vidéo display | +90 % |

| Vidéo sociale (TikTok, Reels, YouTube) | 58 % des revenus Social | +22 % |

| Audio digital | 151 M€ | +23 % |

| Display classique (bannières) | 627 M€ | -3 % |

La télévision connectée est l’un des phénomènes les plus puissants de cette transformation. Quelques chiffres vertigineux :

La frontière entre petits et grands écrans s’effondre : YouTube s’est transformée en chaîne de télévision, diffuse des films, des cérémonies et des compétitions sportives. Netflix se positionne explicitement comme un média publicitaire global. La convergence n’est plus une promesse, c’est une réalité opérationnelle.

C’est la stratégie de Ouest France qui a lancé Novo19, sa propre chaîne de télévision sur la TNT, pour récupérer les budgets publicitaires et en prévision de l’hybridation de la consommation sur tous les écrans et toutes les plateformes. Avec une part d’audience de 0,8% en décembre 2025, la chaîne est plutôt en avance sur ses objectifs (2% fin 2028), même si la route est longue.

Grâce à des publicités vendues au lancement entre 50 et 60 euros du CPM (de source interne) et un carnet de commandes plein, l’éditeur retrouve de la rentabilité publicitaire, même si les investissements initiaux sont énormes (60 millions € sur 3 ou 4 ans).

👉 Voir aussi : Publicité médias : pourquoi le modèle s’effrite (et ce qu’on peut faire maintenant)

Contrairement au premier « pivot vidéo » des années 2016-2018, qui avait consisté à tout miser sur Facebook et avait conduit à de nombreuses catastrophes, la nouvelle stratégie consiste à construire des expériences vidéo sur ses propres propriétés (site, application mobile).

Des cas concrets à l’international illustrent parfaitement ce mouvement :

Résultat économique immédiat : les CPM des formats vidéo verticaux se vendent 25 à 40 % plus cher que les formats display classiques. Pour Time et Recurrent Ventures, la vidéo est annoncée comme le principal moteur de croissance 2026.

En France, les groupes audiovisuels montrent la voie que les éditeurs de presse doivent emprunter. TF1, France Télévisions, M6 investissent massivement dans des plateformes d’achat propriétaires intégrant data, automatisation et self-service :

Les régies ne commercialisent plus seulement des inventaires : elles proposent des points d’entrée capables de répondre aux standards du programmatique digital.

Pour les éditeurs de presse, l’enjeu est similaire : créer une offre « total vidéo » combinant article enrichi, vidéo verticale, replay, CTV et podcast.

Les acteurs de la BVOD continuent eux, de surperformer sur le marché (+22%) en 2025) :

La télévision connectée ouvre aux éditeurs l’accès à des formats publicitaires totalement inédits, impossibles sur le print ou le web classique :

Ces formats captent une audience qui ne lit plus la presse, notamment la génération Z et les 35-55 ans en décrochage progressif du linéaire. L’accessibilité via les DSP programmatiques (TF1+, M6+, France.tv, Pluto TV) permet également de capter des budgets programmatiques, qui représentaient déjà 32 % des impressions vidéo premium en 2024.

Dans un environnement où le trafic provenant du search et des réseaux sociaux devient de moins en moins fiable, les éditeurs ne peuvent plus attendre que l’audience vienne à eux. Selon Digital Content Next, il faut adapter le contenu à chaque écran selon la logique native de chaque plateforme :

La stratégie n’est pas simplement de distribuer plus largement, mais d’adapter le format journalistique à chaque contexte d’usage, en gardant l’identité éditoriale comme fil rouge.

En 2026, la mesure publicitaire cross-média devient un outil stratégique décisif. Pour la première fois en France, un cadre commun va permettre de comparer les performances entre TV linéaire, streaming, CTV, vidéo digitale et audio grâce au lancement attendu au printemps 2026 de la mesure cross-média publicitaire de Médiamétrie, baptisée MediaReach

Pour les éditeurs, cela signifie qu’il faut dès maintenant :

Toutes ces opportunités s’accompagnent de défis réels :

La mesure unifiée reste fragmentée. Il est encore difficile d’agréger les performances entre TV linéaire, BVOD, OTT, FAST et plateformes sociales — ce qui complique la justification des investissements auprès des annonceurs.

La brand safety et la transparence : seules 50 % des impressions CTV permettent une transparence complète sur l’application de diffusion. Le phénomène dit du « TV Off » (publicités servies sur des écrans éteints) génère un gaspillage estimé à 700 000 $ par milliard d’impressions.

La domination des 8 géants reste écrasante : Google, Meta, Amazon, TikTok, LinkedIn, Snap, X et Pinterest captent 76 % du marché digital français et 83 % de la croissance annuelle (toujours d’après le baromètre SRI 2025). La part des acteurs européens ne représente plus que 19 % du marché. Les éditeurs de presse qui ne construisent pas leur propre stratégie vidéo robuste risquent de se retrouver définitivement exclus des budgets publicitaires.

YouTube comme compétiteur direct : la plateforme investit dans le living-room, les abonnements TV spécialisés, la couverture d’événements par les créateurs — se positionnant frontalement face aux éditeurs d’information.

Topics

TOUS LES MATINS, RECEVEZ UNE DOSE D'ADTECH, D'EVENEMENTS, D'INNOVATIONS, MEDIA, MARKETING...

Je découvre les newsletters Minted !