1 mars 2026

Temps de lecture : 6 min

Mind Media a publié le 24 février son dernier baromètre annuel des abonnements numériques aux médias d’information français.

D’après ce baromètre, le marché français cumulait environ 3,3 millions d’abonnements numériques au 31 décembre 2025.

Ce chiffre témoigne d’une croissance d’environ 7% en un an (8% en 2024) mais la progression globale masque des écarts forts qui s’accentuent entre les médias.

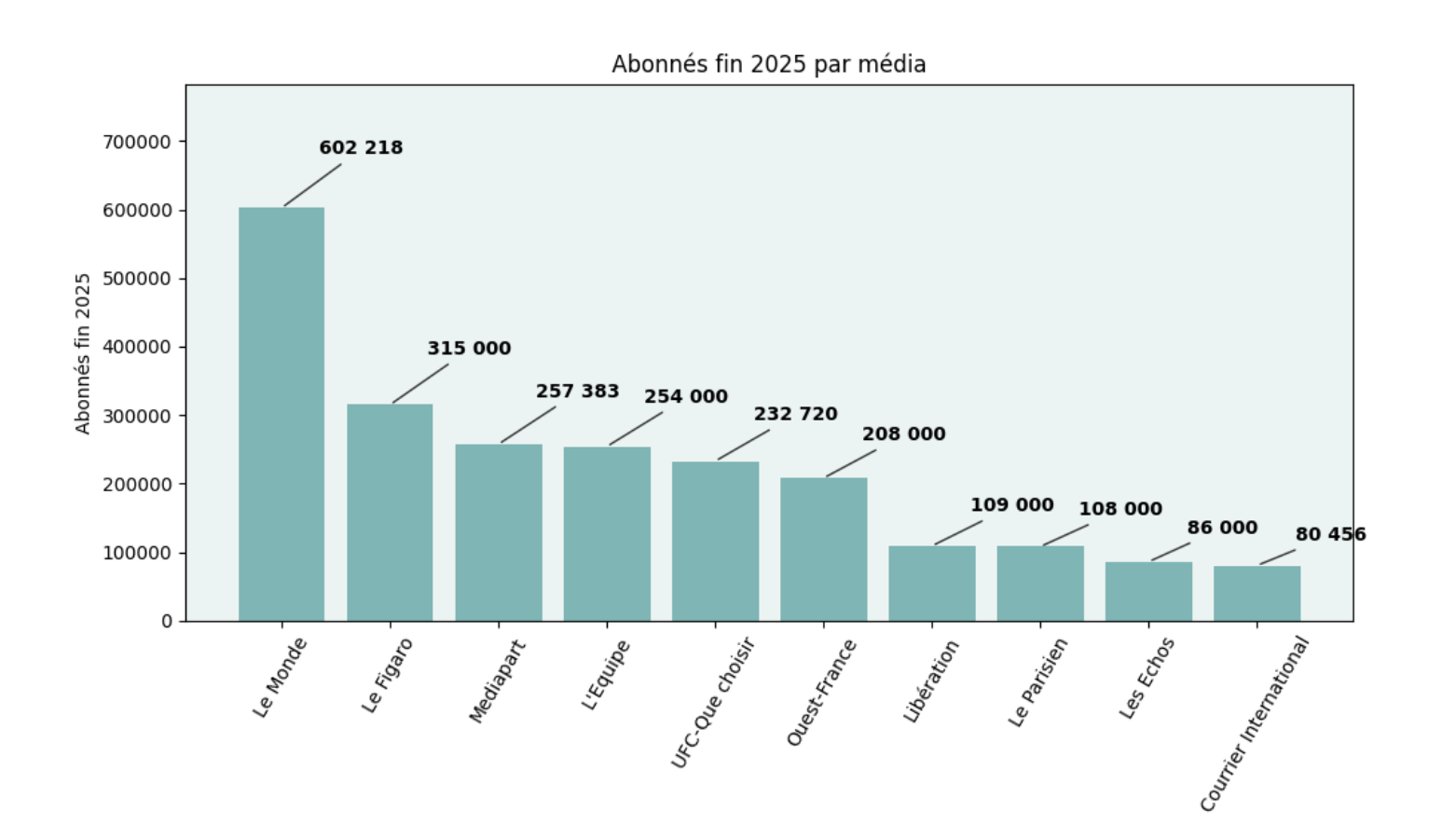

Le Monde fait toujours la course en tête avec 602.000 abonnés numériques et confirme la règle du « winner takes all », comme le New York Times outre-Atlantique. Les moyens de ces journaux sont sans commune mesure avec les autres, de par la taille de leur rédaction, mais aussi leurs effectifs marketing, le nombre de leurs développeurs et les multiples community managers qui assurent la diffusion sur les différentes plateformes sociales.

Mind note que le recrutement et la fidélisation des abonnés deviennent difficiles, en particulier pour les éditeurs de PQN (Le Monde, Le Figaro, Le Parisien, Le Point, L’Express…), même s’ils restent loin devant les autres familles de presse en volume d’abonnés.

La presse quotidienne d’information capte à elle seule 1,8 des 3,3 millions d’abonnements numériques en France, soit 54,5% du total. Et les cinq premiers Le Monde, Le Figaro, Médiapart, L’Equipe, Ouest France) totalisent près de 50% des abonnements.

Il ne reste plus grand chose pour les autres. Libération qui arrive en 7e position dans le classement du nombre d’abonnés numérique est certes à 107.000 abonnés. Mais cette belle performance ne dit rien du chiffre d’affaires généré, ni de sa pérennité, car beaucoup sont des offres d’essai à prix coûtant.

La PQR quant à elle, hormis Ouest France, est très loin de pouvoir compenser le manque à gagner de ses lecteurs papiers (La Voix du Nord à 27.000 abonnés, Le Dauphiné Libéré 24.000, Le Progrès 22.000). Un abonné papier rapporte en effet beaucoup plus qu’un abonné numérique (même s’il coûte aussi beaucoup plus cher à servir : impression, distribution du papier).

Au delà du ROI, ce moindre chiffre d’affaires pose un problème pour financer les salaires des grosses rédactions. Ce qui laisse présager une baisse drastique des effectifs des journalistes dans les années à venir comme je l’explique ici : Journaliste : un métier bientôt en voie de disparition ?

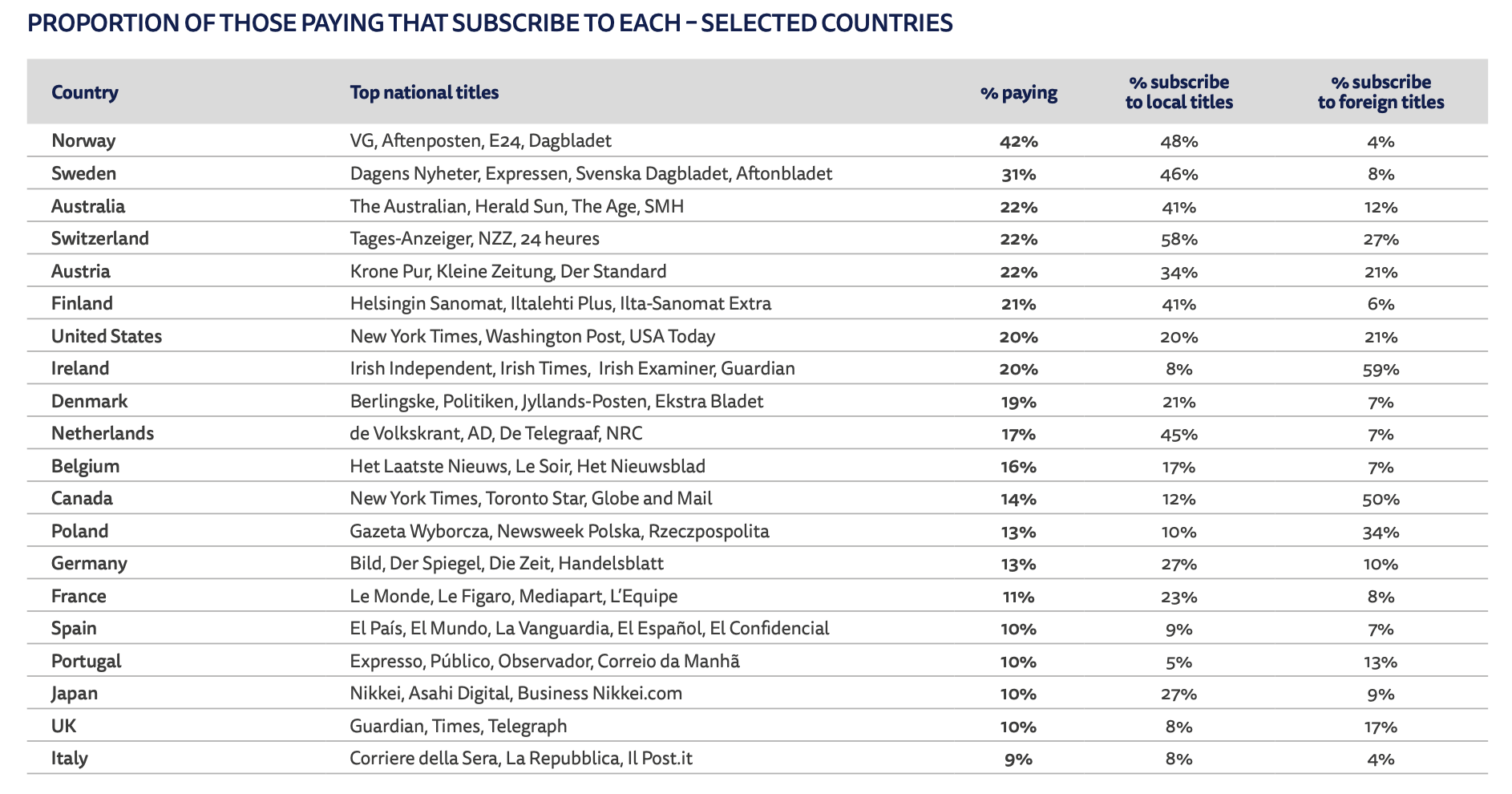

Depuis plusieurs années, le Reuters Institute note une stagnation du bassin de lecteurs de presse français qui acceptent de payer pour s’informer (d’une façon ou d’une autre).

11% des Français seulement payent pour s’informer en 2025, une toute petite progression d’un point depuis 2020, contrairement à d’autres pays comme les Etats-Unis (20%) ou les pays scandinaves (26% en moyenne sur les quatre pays).

Voir ci-dessous les chiffres du rapport 2025 (p.33) :

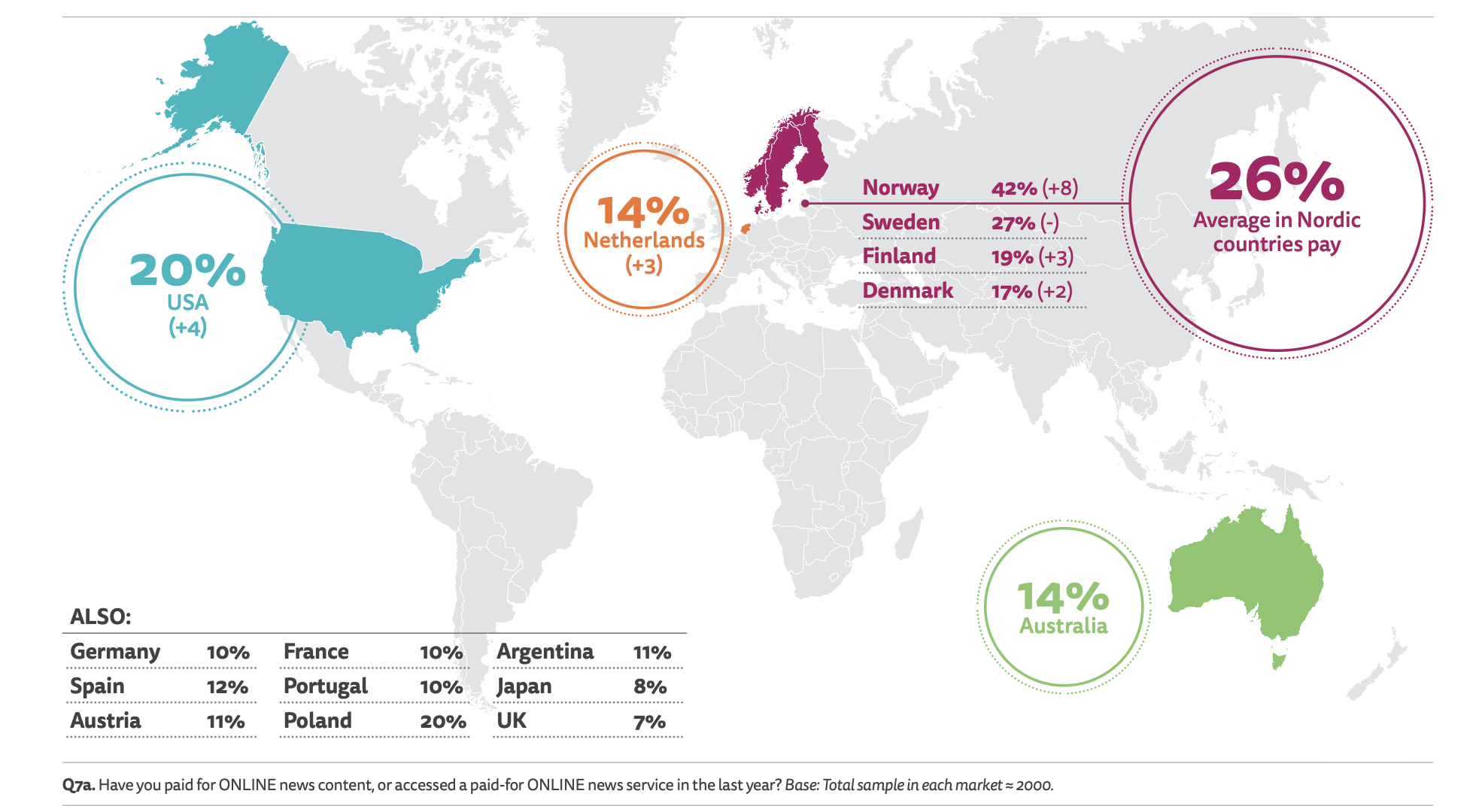

En comparaison des chiffres 2020 du Reuters Institute (p.22) :

La France est passé de 10% à 11% en cinq ans.

Il y a environ 50 millions de Français âgés de 20 à 85 ans selon l’Insee. 11% de ce total représente 5,5 millions de personnes qui ont payé pour s’informer (et cela comprend y compris les pourboires aux créateurs de contenus).

La proportion de Français en âge de payer et abonnés à un support numérique s’établit plutôt aux alentours de 6,5% (sur la base des 3,3 millions d’abonnements cumulés identifiés par Mind).

Et bien sûr le contexte économique défavorable, l’inflation, la baisse du pouvoir d’achat conduisent à des arbitrages budgétaires qui ne jouent pas en faveur des contenus payants de la presse.

On le voit bien, à moins d’un changement culturel brutal des Français, l’abonnement numérique ne permet pas de financer la presse, hormis une poignée. Alors, quelles sont les options possibles ?

Le don récurrent de mois en mois est en plein essor chez certains pure players thématiques : Reporterre, StreetPress, Basta, Vert, Blast… La récurrence de ces dons les rapprochent d’abonnements numériques, mais sur le plan marketing, c’est une autre posture habile : celle du soutien qui est là pour aider, pas du client qui consomme son produit et râle s’il y a un problème.

Reporterre avec 22 500 soutiens de ce type, intègre le top 20 des médias en nombre d’abonnés numériques déclarés.

C’est aussi la stratégie de La Croix qui depuis 2024 met davantage l’accent sur cette source de revenus comme l’explique en détail Mind :

« En plus des petits dons individuels, le journal tente de s’appuyer sur des grands donateurs pour compléter ses revenus qui vacillent. Après avoir récolté 300 000 euros via ce mécanisme en un an sur 900 000 euros de dons, il vise 3 millions d’euros supplémentaires d’ici fin 2026. »

La tentation a été grande il y a quelques années de se focaliser très largement sur les abonnements qui offrent la perspective de revenus stables et récurrents. Mais vu la faiblesse et la lenteur des conversions, beaucoup d’éditeurs ont compris qu’ils ne pourraient pas se passer de la publicité.

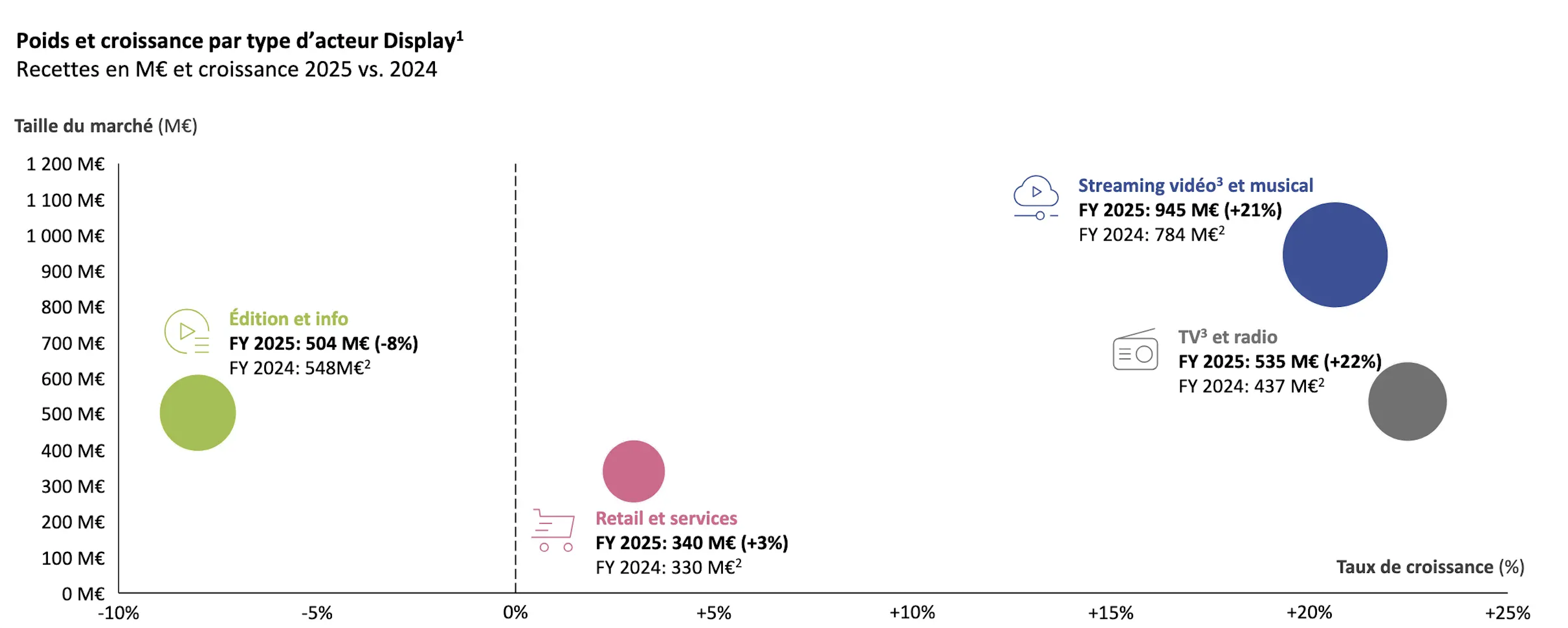

Le problème, c’est que la publicité numérique – surtout le display – s’effrite d’année en année, comme je l’explique dans cet article et comme en témoigne le dernier rapport du SRI :

En 2025, les éditeurs ont vu leur revenus reculer de 8%, à rebours du marché qui, lui, progresse de 11%. Les grands gagnants : les plateformes et les chaînes (+21%) de TV/radio (+22%).

D’où la réflexion initiée par Better, « la régie publicitaire responsable », pour comprendre les freins aux investissements des annonceurs dans la presse et les médias. Et contribuer au financement de l’information citoyenne indispensable à notre démocratie.

Lors d’une soirée atelier organisée dans leurs locaux, une trentaine de professionnels – dont moi-même- se sont réunis pour discuter des solutions à imaginer pour changer la donne.

Il en ressort trois idées principales :

1. La nécessité pour les éditeurs de se rassembler au sein d’une seule plateforme pour simplifier l’achat d’espace, gagner encore en puissance et en finesse pour les agences et annonceurs. Actuellement, il existe bien trop de plateformes différentes (Gravity, Claire, Skyline etc.) pour rivaliser avec celles de Google, de Facebook ou d’Amazon sur le retail.

2. Le besoin d’inventer de nouveaux indicateurs de performance communs aux éditeurs intégrant davantage l’attention, le haut de funnel et la préférence de marque à long terme. Personne n’a encore réussi à se mettre d’accord sur des outils de mesure de l’attention à l’échelle nationale, même si des acteurs comme Xpln.ai ont réussi à percer sur le marché comme outils a posteriori. Aux Etats-Unis, c’est pareil, les tentatives menées dès 2014 par Chartbeat et The Media Rating Council ont avorté.

3. Renforcer la transparence des investissements, notamment via un indice de pluralisme rendant visible la répartition des budgets. Et en contre-point positif, mieux valoriser l’impact économique et sociétal des investissements publicitaires dans les médias d’information.

Ces abonnements groupés peuvent convaincre une partie des curieux d’information de franchir le pas de l’achat, à condition d’offrir un niveau de complémentarité et de diversité suffisants.

La presse-libre, une offre en ligne d’abonnement groupé à huit journaux indépendants, s’est lancée en octobre 2025, sur cette promesse.

Elle propose pour moins de 20 euros par mois de s’abonner à Arrêt sur images, Politis, Médiacités, Reflets, Rue89 Lyon, Bordeaux et Strasbourg, Next.

Elle a séduit 2700 abonnés pour le moment, dont 40% étaient déjà abonnés à l’un des journaux du groupe.

Et c’était le préalable avant de développer la médiatisation de l’offre : vérifier que cet abonnement groupé « ne cannibalise pas les abonnements de chaque titre » explique Jean-Marie Leforestier, DG de l’association.

« Après le lancement, 2026 sera l’année de la promotion et d’élargissement de l’offre, avec quelques nouveaux titres qui devraient s’ajouter » confie Jean-Marie (jusqu’à 10-ou 12).

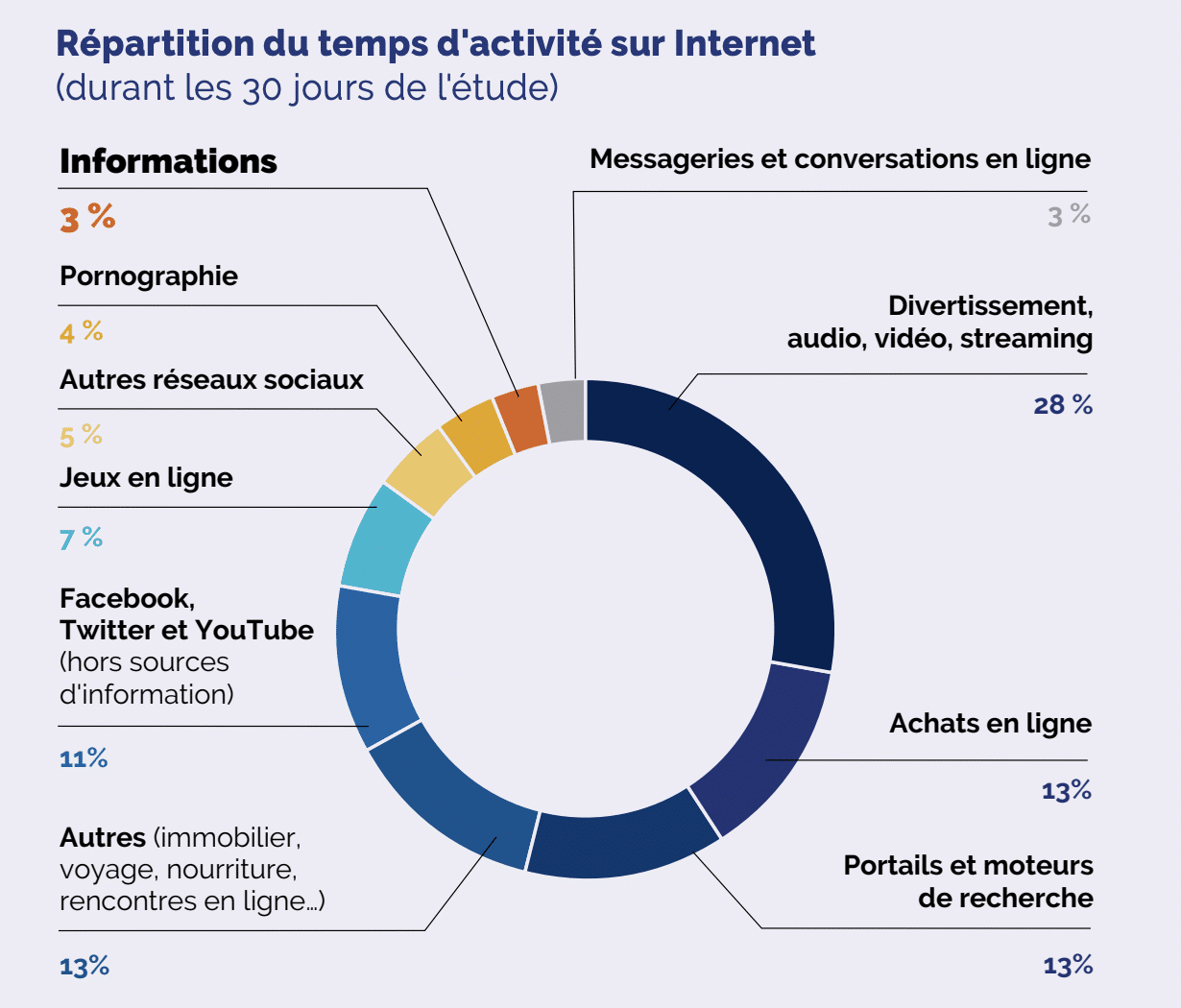

Combien nous ont vendu le projet du Netflix (ou Spotify) de la presse, mais c’est hélas un mirage.

D’abord, parce qu’on ne consomme pas de l’info comme on consomme du divertissement et de la fiction. L’info n’est pas – hors professionnels des médias – une préoccupation majeure de la plupart des gens, comme le montrait notamment ce rapport 2021 de la fondation Descartes :

Personne ne binge-watche un site d’information : une fois qu’on est informé, on s’arrête. On ne va pas lire un deuxième article sur le sujet. Avoir un catalogue de centaines de sources importe peu, car lecteur n’en verra qu’une toute petite partie.

Quant à la répartition de la valeur d’un abonnement à 10 euros sur des centaines de titres, comment dire à quel point cela ne peut suffire à financer la presse, comme je le démontre en détail dans cet article ?

Enfin, s’agissant de la vente d’articles à l’unité, ça ne fonctionne pas non plus sur le plan comptable.

Ces ventes à l’unité cannibalisent les abonnements en totalité qui seuls permettent de financer l’ensemble de la production éditoriale des titres. C’est le papier « people » un peu croustillant qui finance l’article d’actu que personne n’achèterait. Ou l’analyse du rapport du GIEC si important, qu’on veut bien le lire en diagonale. Mais certainement pas l’acheter.

Un journal est une proposition éditoriale qui répond en partie aux besoins du lecteurs = connaître l’actualité dont on parle, avoir des informations pratiques à court terme. Mais aussi l’ouvrir sur le monde, d’autres idées qu’il ne connaissait pas (et n’aurait pas achetées spontanément)…

C’est le pack global qui permet au journal/site de jouer son rôle de fenêtre, au-delà du miroir des besoins du lecteur. La vente à l’unité n’est définitivement pas une bonne option.

Publicité médias : pourquoi le modèle s’effrite (et ce qu’on peut faire maintenant)

Topics

TOUS LES MATINS, RECEVEZ UNE DOSE D'ADTECH, D'EVENEMENTS, D'INNOVATIONS, MEDIA, MARKETING...

Je découvre les newsletters Minted !