2 novembre 2025

Temps de lecture : 8 min

©Cyrille Frank v/ Ideogram

La Commission européenne a publié un long rapport en septembre dernier (en pdf) qui fait une état des lieux très complet sur l’état des médias du continent. Les difficultés semblent s’accumuler pour un secteur en transformation depuis plus de 15 ans.

Le défi économique majeur réside dans le déclin des revenus traditionnels qui n’est pas compensé par la croissance des recettes numériques.

• Baisse des revenus globaux : Le revenu total généré par le secteur des médias d’information de l’UE (journaux, magazines, TV, radio, podcasts) a diminué de 8% entre 2019 et 2023, passant d’environ 84,3 milliards d’euros à 77,2 milliards d’euros

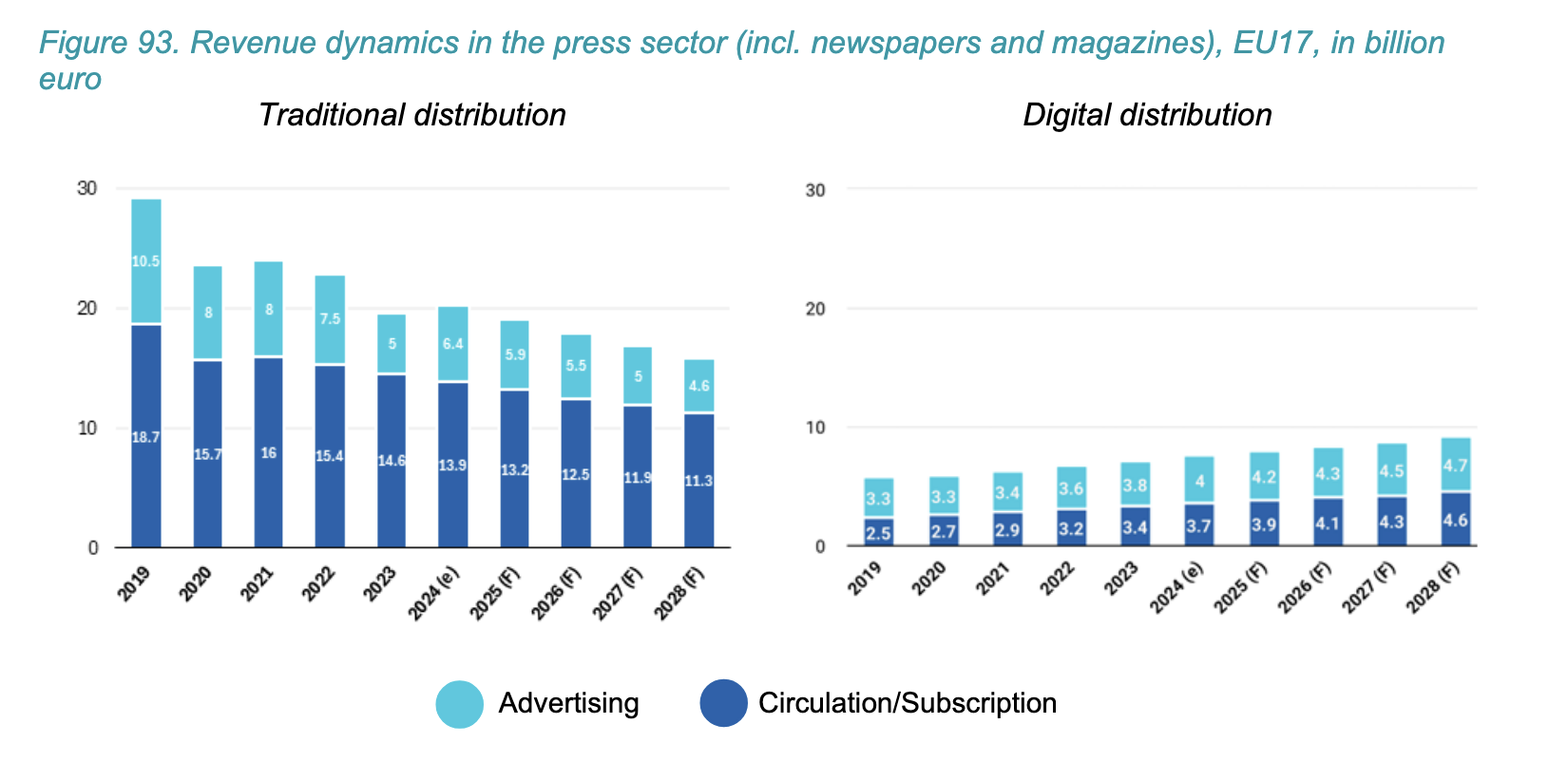

• Déclin de la presse écrite : Les revenus des journaux (presse écrite et numérique) ont chuté de 22,2 milliards d’euros en 2019 à 18,6 milliards d’euros en 2023. Le tirage quotidien moyen des journaux imprimés a chuté d’environ 30% entre 2019 et 2024. Le secteur continue de s’appuyer fortement sur ses revenus traditionnels (89% du revenu total provient des ventes en kiosque et des abonnements).

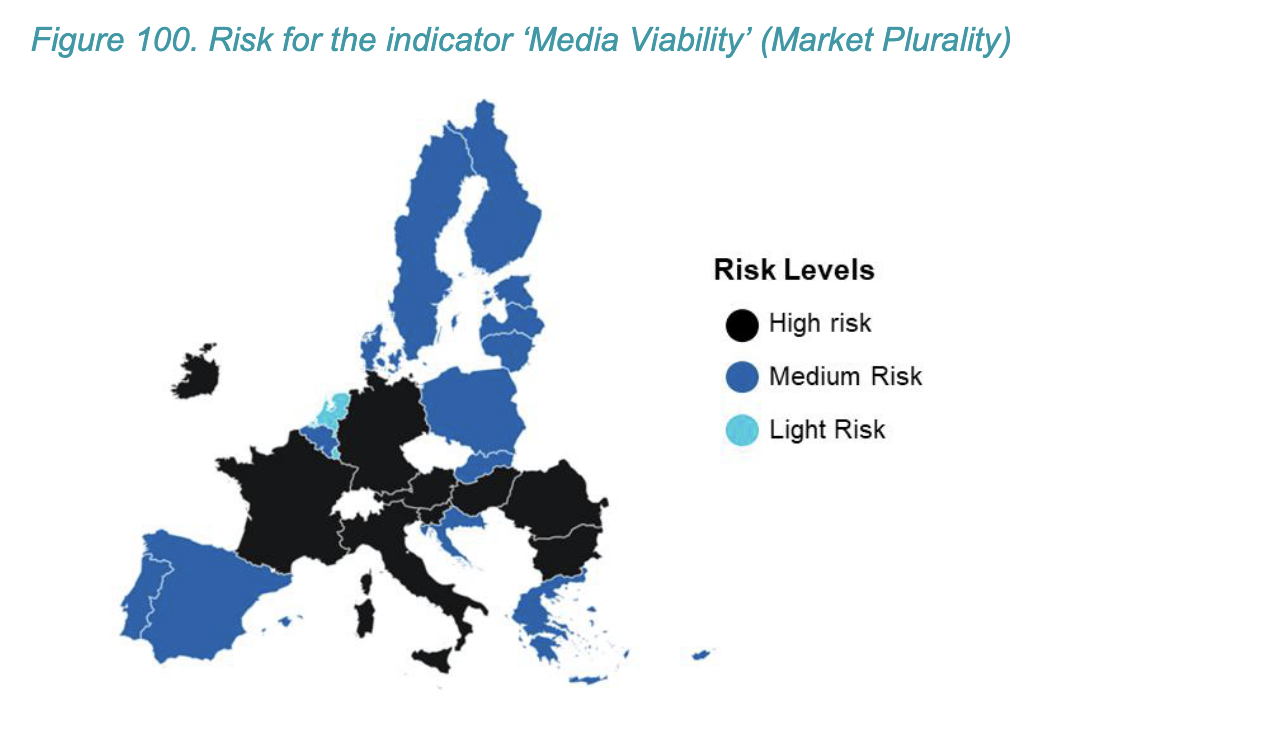

• Viabilité en Péril : La viabilité des médias (leur capacité à s’autofinancer) est considérée comme présentant un risque moyen à élevé dans presque tous les États membres de l’UE, les journaux étant particulièrement menacés. Cette pression est accentuée par l’augmentation des coûts de matériel et de personnel.

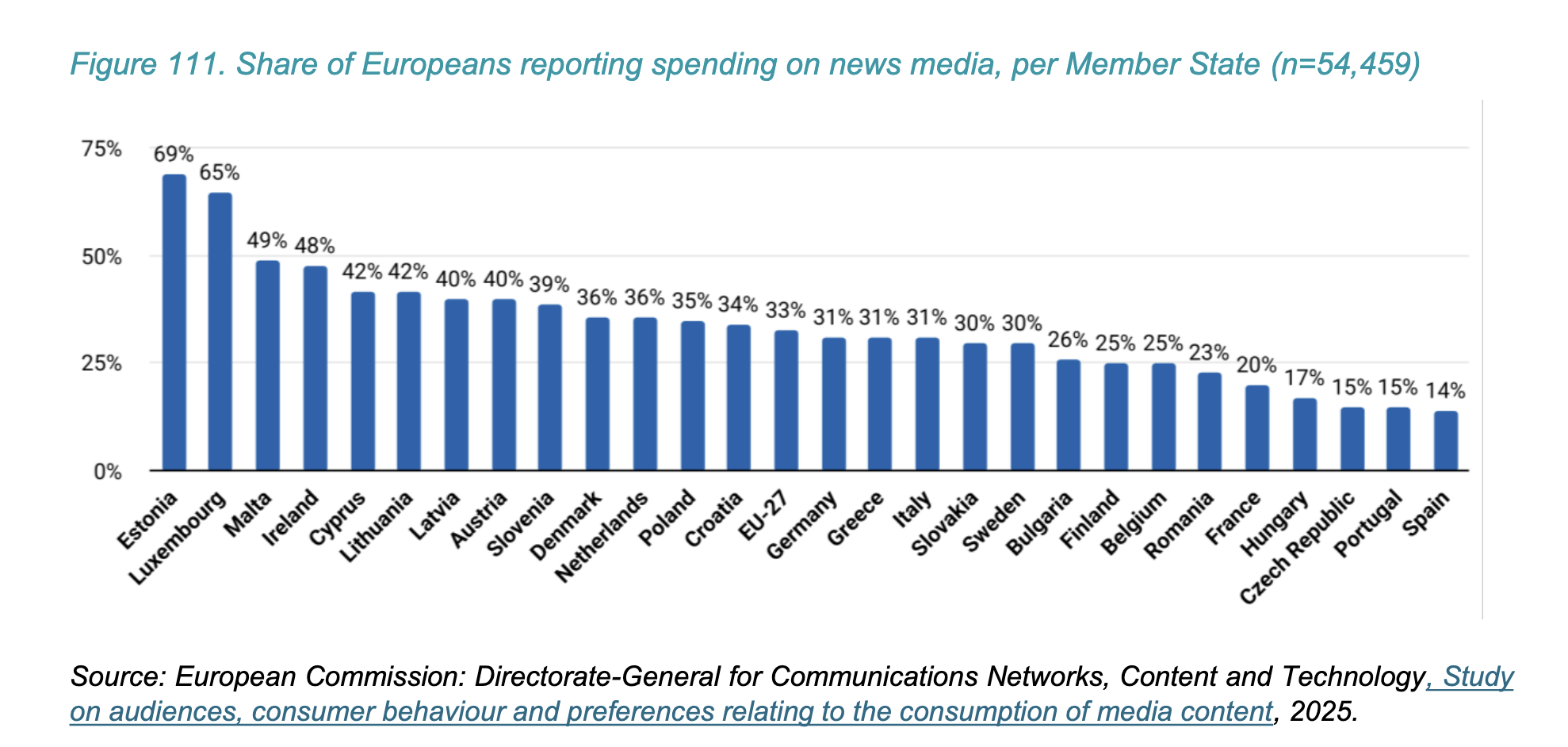

• Faible Volonté de Payer : La majorité des Européens (66%) ne paient pas pour s’informer. Même si la consommation de news a augmenté, cette hausse ne s’est pas traduite par une augmentation des dépenses. Selon le rapport 13 % des personnes interrogées dépensent entre 1 et 5 euros, 7 % entre 6 et 10 euros, et les 14 % restants dépensent plus de 10 euros par mois.

Les Français, eux sont encore moins nombreux à payer pour s’informer : seuls 20% déclarent le faire régulièrement ou occasionnellement.

On se souvient que selon le Reuters Institute, seuls 11% de la population paye pour s’informer (régulièrement ou de temps en temps, ce qui limite encore plus la proportion d’abonnés).

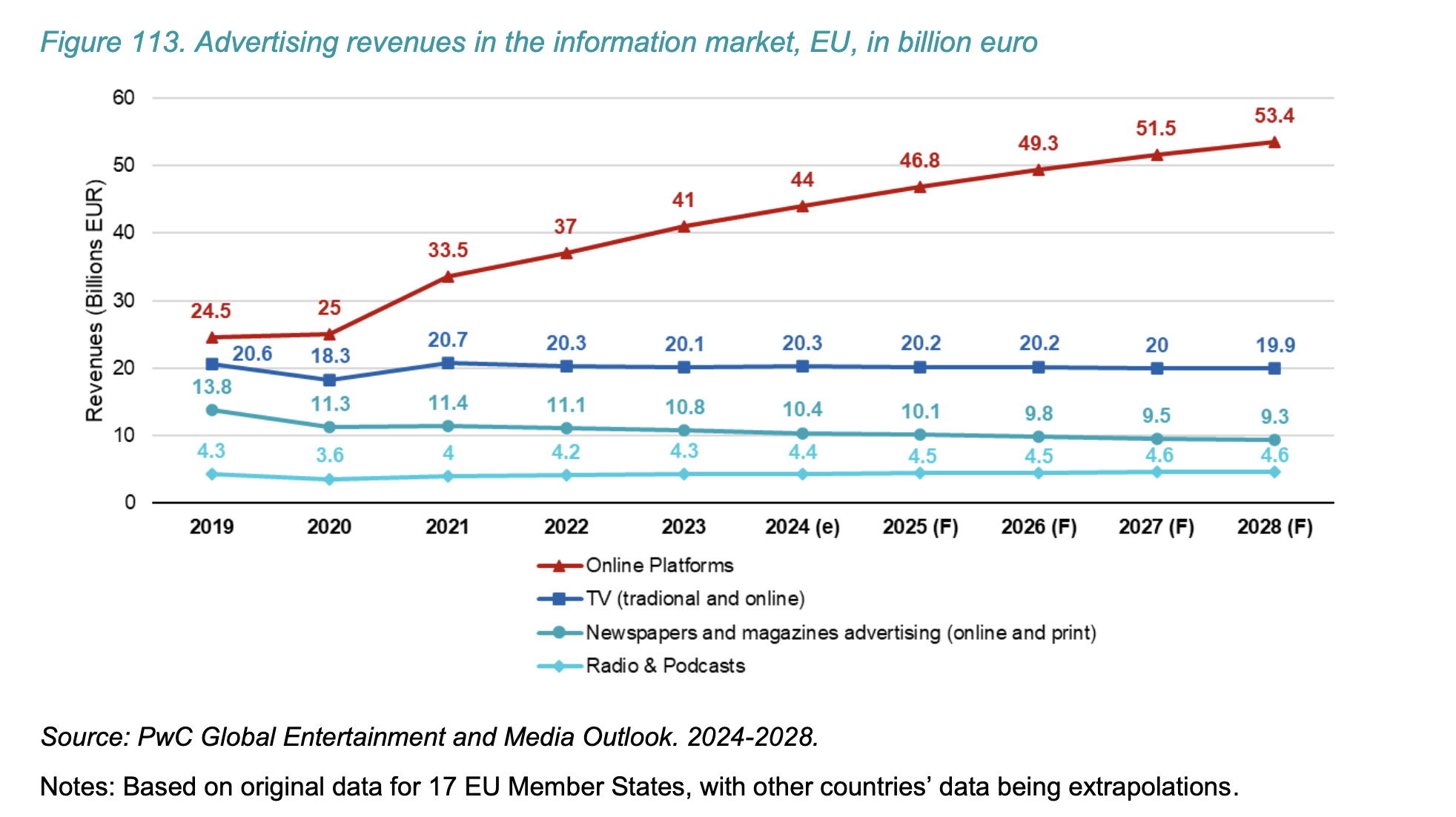

La concurrence accrue vient principalement des plateformes numériques qui dominent l’économie de l’attention et captent les revenus publicitaires

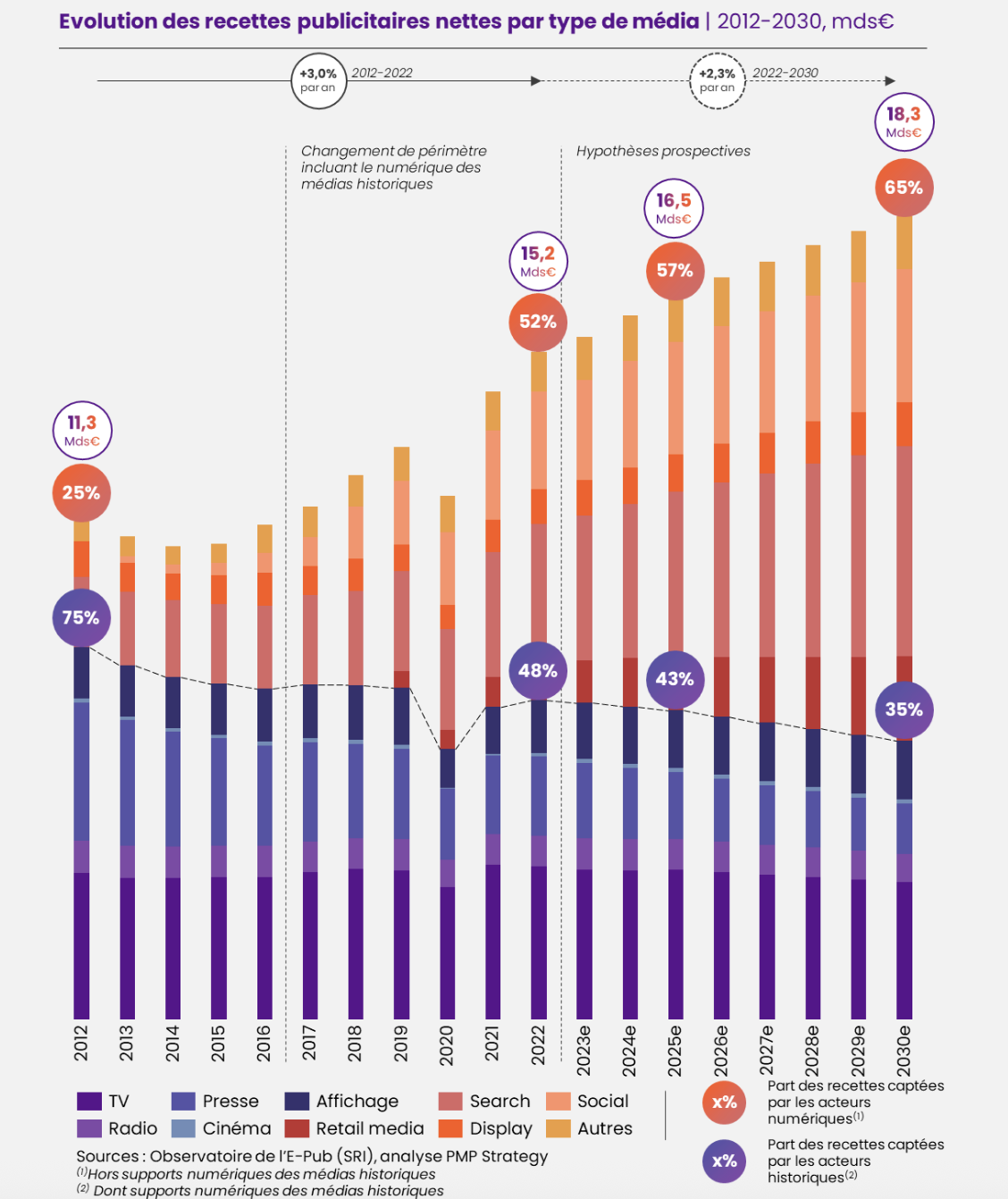

• Capture de la Publicité par les Plateformes : Les plateformes en ligne (Google, Meta, YouTube…) ont capturé une part croissante des revenus publicitaires. En 2023, les médias historiques (journaux, magazines, TV, radio) captent moins de revenus publicitaires que les plateformes en ligne (35 milliards d’euros contre 41 milliards). Les revenus publicitaires des plateformes en ligne devraient même dépasser les revenus globaux de la télévision de 10 milliards d’euros d’ici 2028.

Et ce n’est pas la pire des prévisions. Selon un rapport 2024 de l’Arcom et le ministère de la culture (pdf), les géants du web capteront 65% des revenus publicitaires totaux en 2030 contre 57% aujourd’hui.

• Dépendance et Problème de Référencement : Les plateformes façonnent les habitudes de consommation. Les éditeurs craignent de plus en plus l’impact des résumés générés par l’IA (comme « AI Overviews » de Google) sur le trafic de renvoi vers leurs sites. Ces outils peuvent détourner le trafic et réduire les revenus basés sur la publicité

👉 A ce sujet lire : Google Overview vous inquiète ? AI Mode va vous terrifier

• Montée des « Influenceurs » : Les créateurs de contenus ont gagné en visibilité, mélangeant le plus souvent opinion, divertissement et information. Leur perspective plus personnelle et la manière dont ils interagissent avec les consommateurs plaisent.

👉 A ce sujet lire : Marketing d’influence: comment les médias ont laissé passer le train (et ce qu’ils peuvent faire maintenant)

Le secteur des médias d’information dans l’UE est majoritairement composé de petites entreprises

. Cette fragmentation nuit à la capacité des acteurs locaux à s’adapter et à négocier.

• Vulnérabilité des Petits Acteurs : Les médias locaux, la presse d’investigation et les petites entreprises font face à des défis importants en raison de leur taille limitée, de ressources insuffisantes et d’un pouvoir de négociation faible face aux grandes plateformes en ligne.

• Déserts d’Information : Cette situation a conduit à la fermeture de rédactions locales et à l’émergence de « déserts d’information », où l’accès à une information locale fiable devient difficile

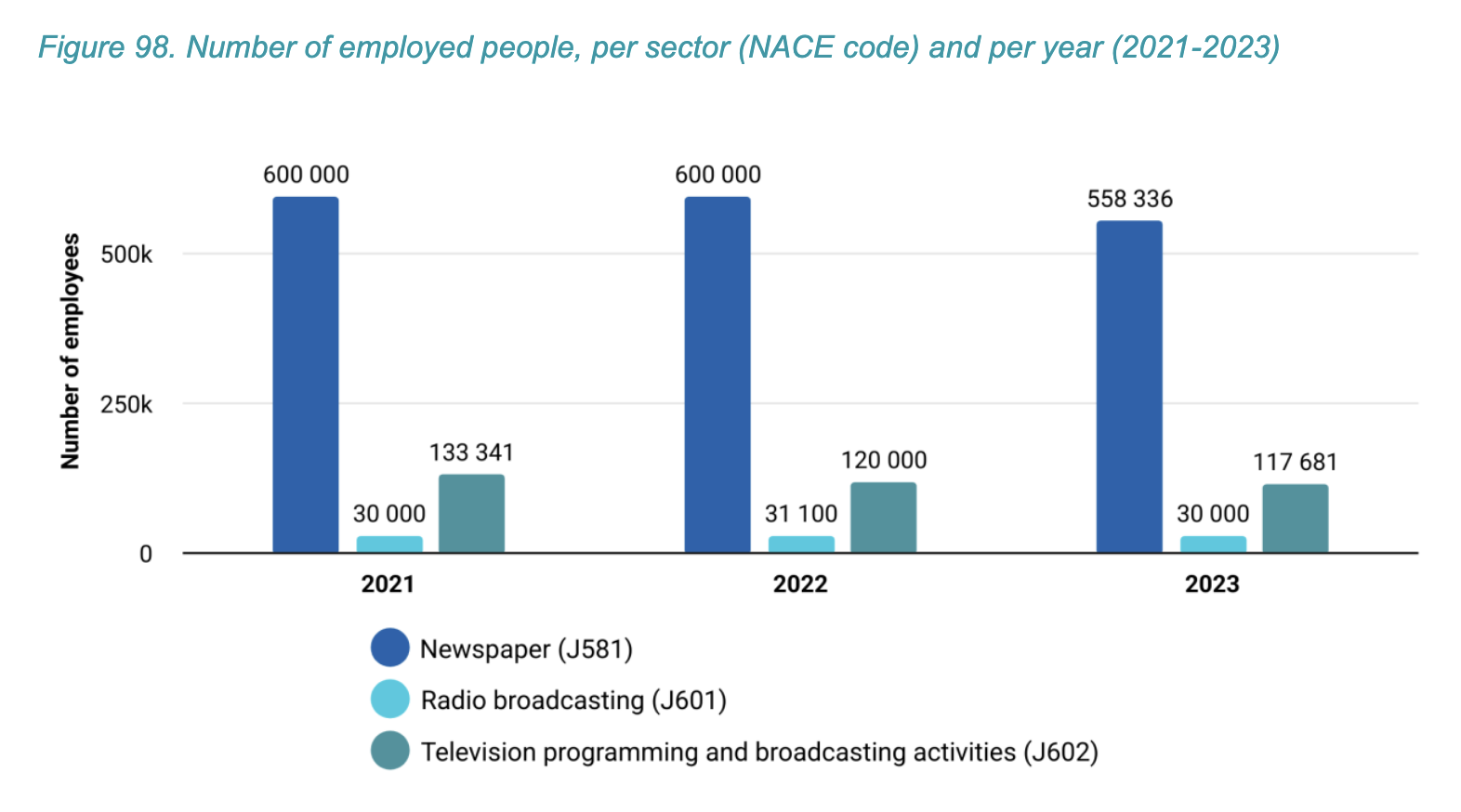

• Baisse de l’Emploi et Précarité : L’emploi a diminué de 7,5% entre 2021 et 2023. Le secteur est confronté à une incertitude du marché du travail, et l’utilisation croissante de journalistes freelance témoigne des difficultés économiques, ces derniers étant souvent confrontés à des revenus plus faibles et à moins d’influence éditoriale.

L’adoption des nouvelles technologies est inégale, et l’IA introduit à la fois des opportunités d’efficacité et des menaces existentielles.

• Adoption Numérique Inégale : L’intégration des outils numériques est un défi. Seulement 35% des organisations de médias d’information dans l’UE avaient adopté des technologies d’IA en 2024, un taux relativement faible

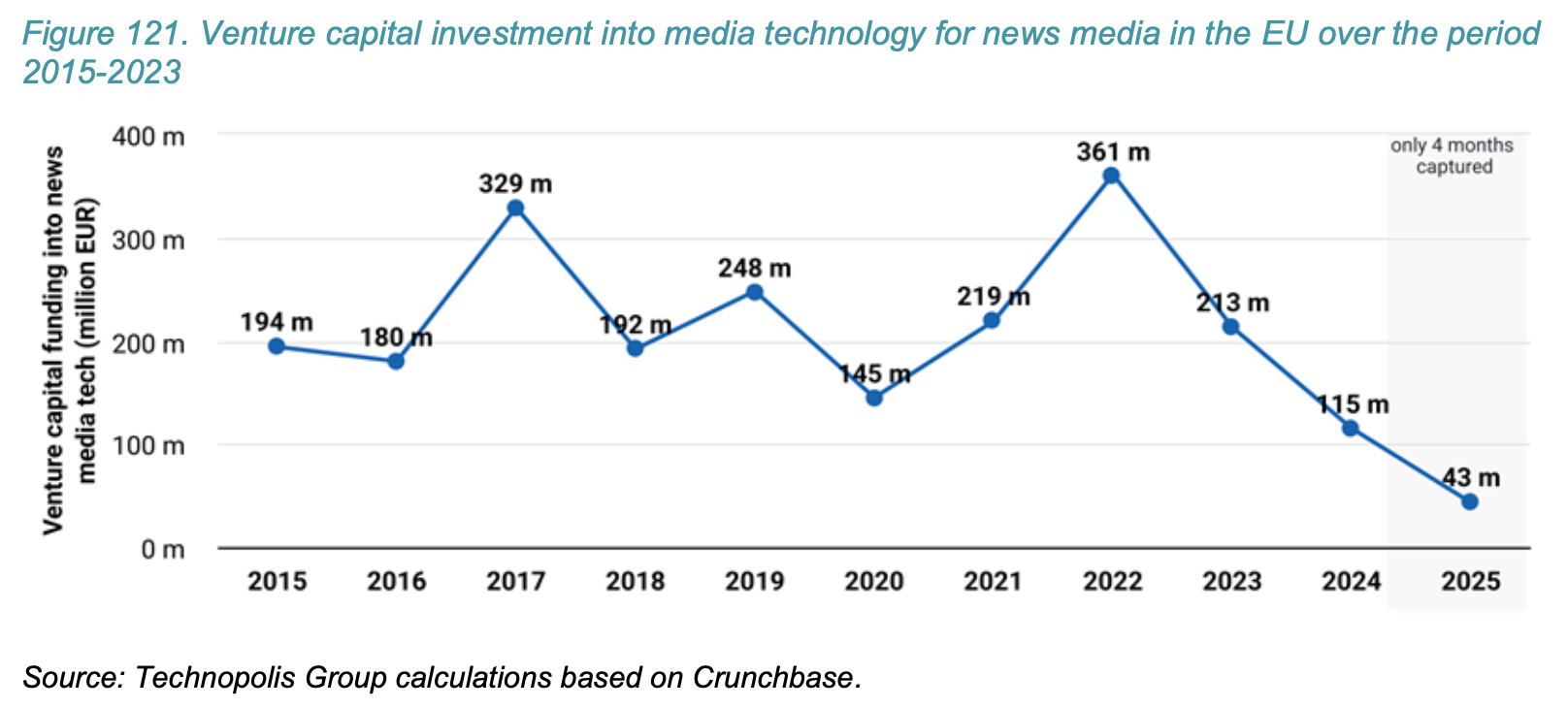

• Sous-investissement : Le niveau global d’investissement en capital-risque dans les technologies médiatiques liées à l’information en Europe reste limité, n’atteignant que 13,7% du montant investi aux États-Unis entre 2020 et 2023

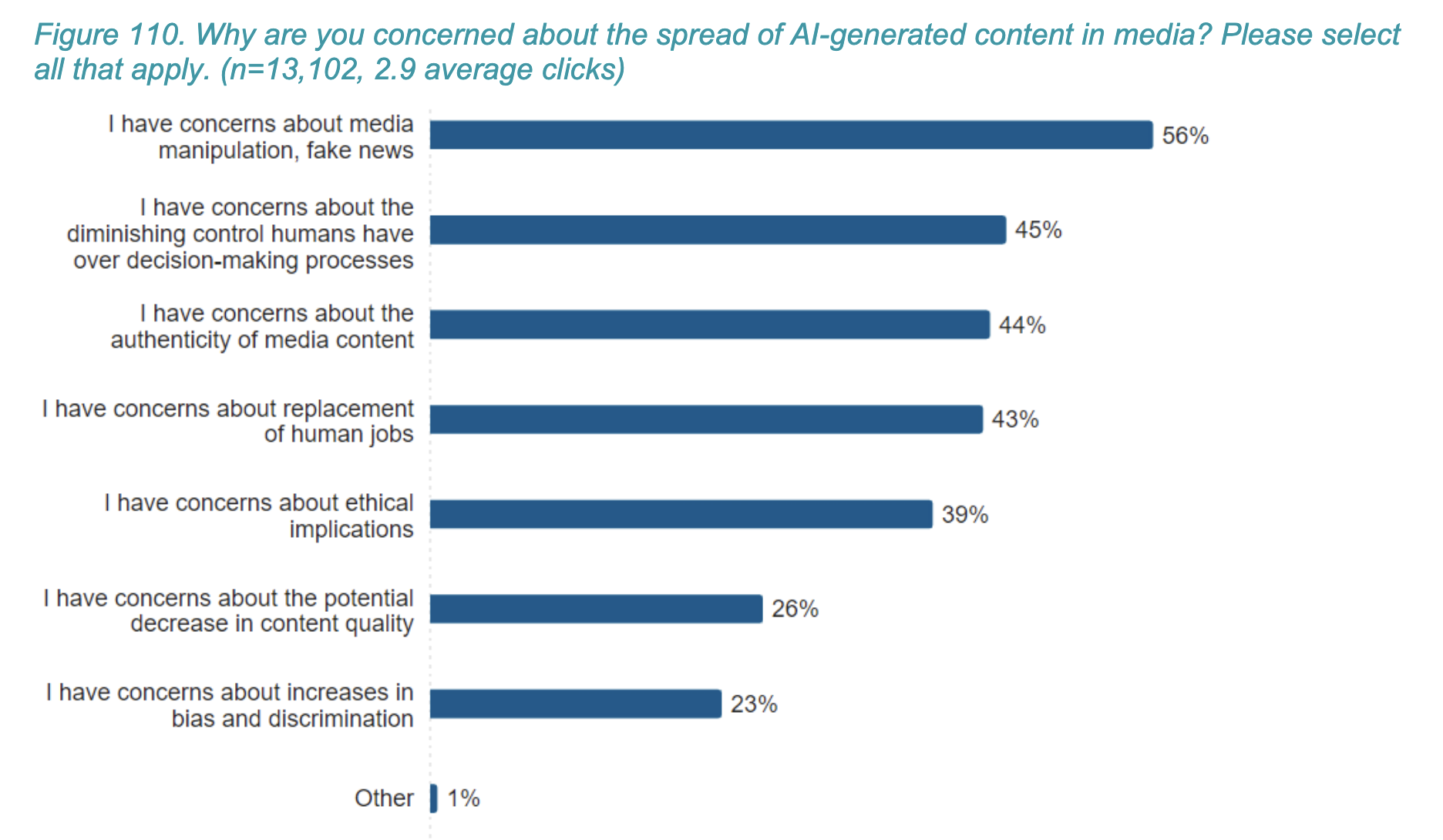

• Risques de l’IA : L’IA est perçue avec prudence par les professionnels. Les préoccupations principales concernent l’utilisation abusive de l’IA pour la désinformation et la manipulation médiatique. En outre, l’IA accentue le risque de fossé financier entre les petits acteurs et les gros. Les accords de licence entre éditeurs et fournisseurs d’IA favorisent en effet souvent les grandes entreprises.

👉 On a pu le voir avec les accords passés entre Le Monde et Perplexity, celui passé entre Axel Springer et OpenAI ou encore celui conclu entre l’AFP et Mistral

• Compétences Techniques : Bien que l’importance des compétences traditionnelles (communication, narration) demeure, il y a une demande croissante pour des compétences en analyse de données, big data et IA. Le secteur est confronté à des difficultés pour intégrer l’IA dans les flux de travail existants

Note personnelle : par ailleurs, actuellement, l’IA est surtout utilisée dans les rédactions pour produire plus vite et produire en plus grande quantité, ce qui ne peut qu’avoir un effet négatif sur la valeur des contenus journalistiques. Par inflation mécanique, et par perte de la singularité humaine.

👉 Lire à ce sujet : IA générative: la mort de la page web est programmée, comment l’anticiper ?

Le rôle crucial des médias d’information dans la démocratie est menacé par l’érosion de la confiance et les changements d’habitudes.

• Érosion de la Confiance : Près de six personnes sur dix dans l’UE déclarent ne pas faire confiance aux médias. La perception que les nouvelles sont principalement nuisibles ou répandent des mensonges est présente chez 25% des Européens.

👉 D’après un rapport 2024 de l’Arcom, l’évitement régulier ou occasionnel concernerait pas moins de 61% des Français. Les causes: anxiété, fatigue informationnelle, rejet de la conflictualité.

• Évitement de l’Information : Les jeunes audiences (18-30 ans) montrent une plus grande tendance à éviter les nouvelles que les groupes plus âgés.

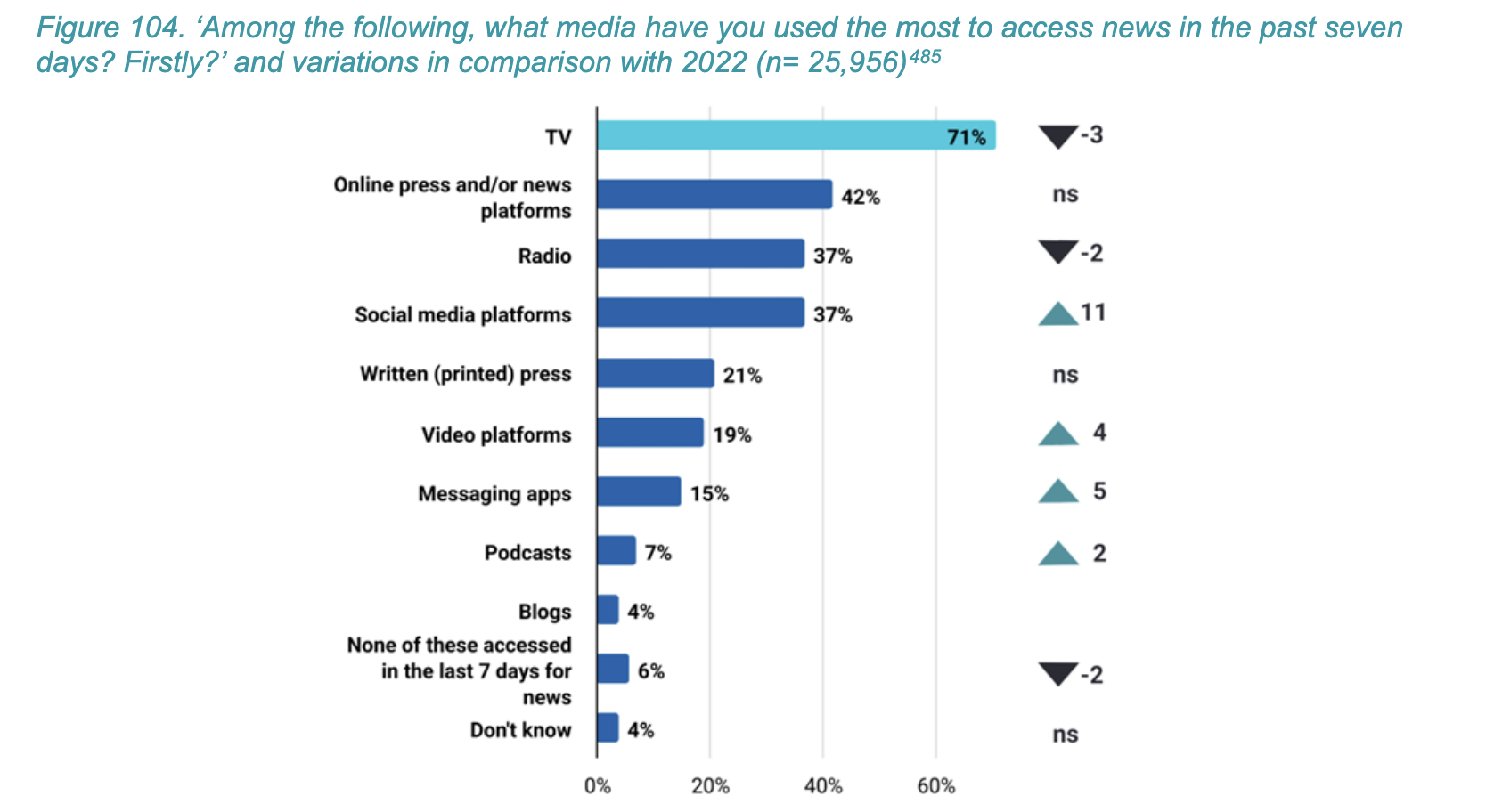

• Changement des Sources d’Accès : Bien que la télévision reste la source préférée pour l’accès aux nouvelles (52%), la consommation de médias traditionnels est en déclin au profit des médias numériques. Les jeunes (18-30 ans) s’appuient majoritairement sur les médias sociaux (31% d’entre eux utilisent principalement ou uniquement les médias sociaux, contre 11% des plus de 60 ans).

• Préoccupation concernant l’IA : Le journalisme est le domaine médiatique où les préoccupations concernant l’utilisation de l’IA sont les plus prononcées, principalement en raison des risques de désinformation et de manipulation.

Ces solutions et actions, souvent regroupées dans le sillage du Plan d’action pour les médias et l’audiovisuel se concentrent sur le financement, la réglementation et l’analyse stratégique.

La Commission a combiné des instruments réglementaires et de financement pour soutenir la reprise et la transformation du secteur :

> Programme Europe Créative (Creative Europe Programme) : ce programme a été utilisé pour soutenir la compétitivité et la diversité de l’industrie audiovisuelle européenne. Il vise à renforcer la collaboration transfrontalière afin de permettre au contenu européen d’atteindre un public plus large

> Accès au Financement (Instruments de Marché) : des instruments spécifiques ont été mis en place pour améliorer l’accès au financement :

• La Facilité de garantie pour les secteurs culturel et créatif (Cultural and Creative Sectors’ Guarantee Facility)

• MediaInvest, l’outil d’investissement de la Commission européenne qui soutient les secteurs européens de l’audiovisuel et des jeux vidéo

• Soutien à l’Innovation : Des fonds ont été alloués à l’innovation, notamment pour les formats de réalité virtuelle (RV) et de réalité augmentée (RA)

• Soutien aux médias d’Information : un soutien structuré a été introduit spécifiquement pour les médias d’information (news media), y compris un soutien ciblé pour les médias locaux

La Commission a fait aussi évoluer le cadre réglementaire pour s’adapter à la transformation numérique et protéger la liberté et le pluralisme des médias. Les directives et lois adoptées incluent :

. La révision de la Directive sur les services de médias audiovisuels (Audiovisual and Media Services Directive), adoptée en 2018. Cette directive a notamment inclus les plateformes de partage de vidéos (YouTube, réseaux sociaux…) dans la régulation; elle a aussi fixé un quota de 30 % d’œuvres européennes sur les catalogues des plateformes de vidéo à la demande.

. La Directive sur le droit d’auteur dans le marché unique numérique (Directive on Copyright in the Digital Single Market), adoptée en 2019. La création d’un droit voisin pour les éditeurs de presse : les plateformes comme Google ou Facebook doivent rémunérer les éditeurs quand elles réutilisent leurs contenus (extraits, liens enrichis, aperçus).

. La Loi sur les services numériques (Digital Services Act), adoptée en 2022, qui a introduit des sauvegardes systémiques pour la liberté et le pluralisme des médias en ligne

. La Loi européenne sur la liberté des médias (European Media Freedom Act), adoptée en 2024, destinée à garantir la liberté des médias, le pluralisme des médias et l’indépendance éditoriale dans l’UE

La Commission a également entrepris un travail d’analyse approfondi qui a conduit à la publication de la première édition du rapport European Media Industry Outlook en 2023. Ce rapport insistait sur plusieurs points clés :

Cela inclut le soutien entre différentes entreprises d’un même groupe, au sein d’une même entreprise (par exemple, entre les segments imprimés et numériques), ou l’utilisation de contenu non informatif plus rentable (comme le divertissement ou le sport) pour soutenir les activités d’information.

👉 C’est ce que j’expliquais en 2012 : le salut de l’information viendra du divertissement

Les médias explorent également d’autres sources de revenus, comme l’organisation d’événements, le commerce électronique (e-commerce) et les accords de licence.

La compétitivité future du secteur dépend de sa capacité à investir et à innover, ainsi qu’à gérer et monétiser son contenu et ses données. Les médias ont adapté leurs processus de production, en renforçant la numérisation et en s’orientant vers le travail à distance.

Cependant, les médias plus petits sont souvent désavantagés, car elles manquent de ressources financières pour investir dans les outils numériques performants, les compétences coûteuses ou le traitement des données. Le niveau d’investissement en capital-risque dans les technologies médiatiques pour les médias d’information dans l’UE reste limité par rapport aux États-Unis.

Et ces investissements sont en baisse comme le montre le schéma ci-dessous :

Impact de l’IA : Selon les auteurs du rapport, L’IA offre une opportunité intéressante en augmentant la qualité de la production. L’IA peut libérer du temps pour le travail journalistique et potentiellement stimuler la conversion et l’engagement. Cependant, l’adoption de l’IA reste limitée (35 % des organisations de médias d’information de l’UE en 2024).

Compétences : L’évolution technologique rapide exige des journalistes qu’ils augmentent leurs compétences numériques et ajoutent de nouvelles compétences. La demande de compétences en IA, en mégadonnées et en science des données devrait augmenter considérablement

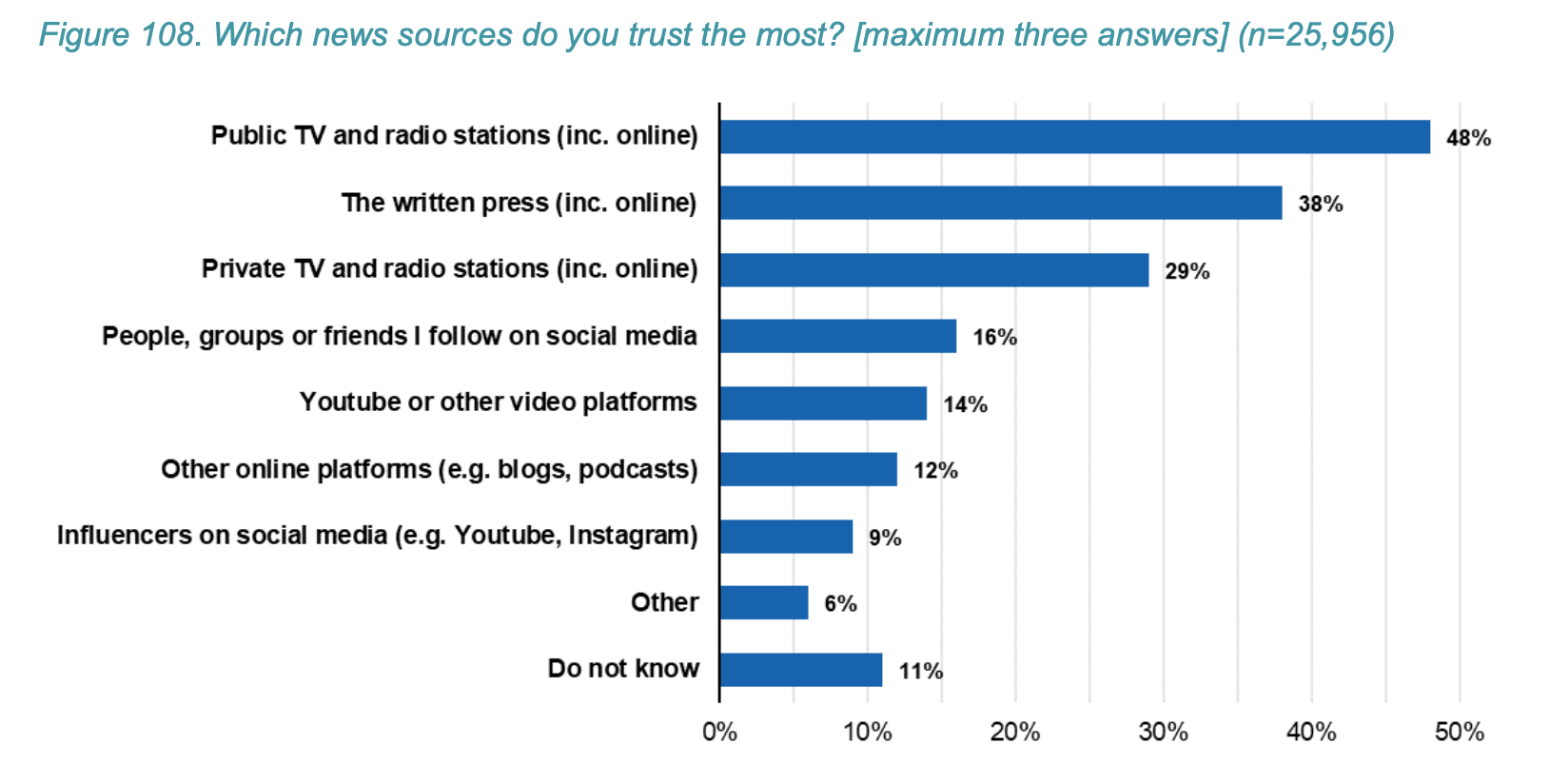

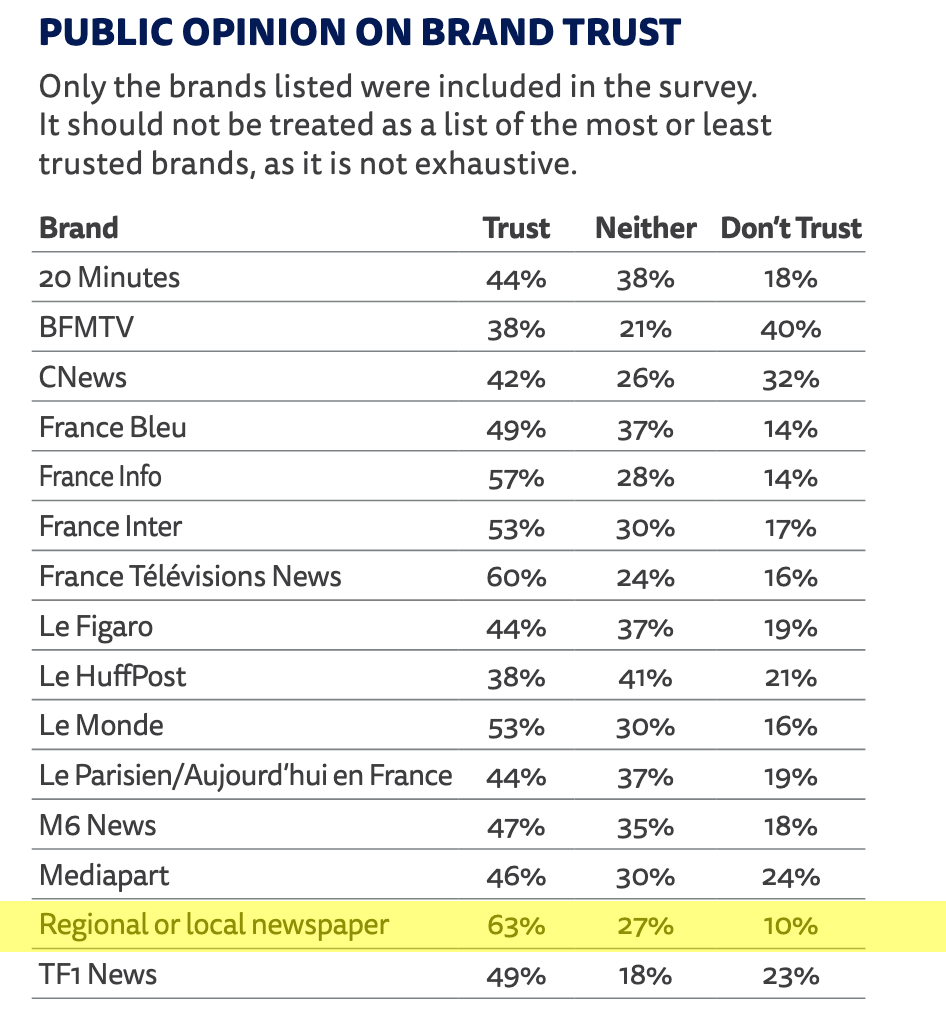

Malgré les défis, les citoyens européens continuent de faire confiance aux médias traditionnels (télévision publique et privée, radio, presse écrite et en ligne – surtout la presse locale comme le montre le tableau ci-dessous- voir rapport Reuters p.81 en pdf) bien plus qu’aux plateformes de médias sociaux.

Cette confiance est clé pour la survie des médias, car elle est la principale motivation des utilisateurs à payer pour l’actualité. Attention, donc à ne pas l’abimer avec la production industrielle de contenus générés via l’IA.

👉 Lire à ce sujet : Médias : votre survie ne dépend que de la confiance, et il y a danger

Topics

TOUS LES MATINS, RECEVEZ UNE DOSE D'ADTECH, D'EVENEMENTS, D'INNOVATIONS, MEDIA, MARKETING...

Je découvre les newsletters Minted !