Observatoire de l’e-Pub 2025 : 5 grands enseignements à retenir

Porté par la vidéo, le social et l’essor continu du retail media, le marché français de la publicité digitale poursuit sa croissance en 2025 malgré un léger ralentissement après l’effet JO de 2024. Décryptage des chiffres de l'Observatoire de l’e-pub SRI, réalisé par Oliver Wyman, en partenariat avec l’UDECAM.

Malgré un ralentissement mécanique après une année 2024 exceptionnelle grâce aux JO, le marché publicitaire digital français affiche une bonne santé avec une croissance de +11 %, atteignant 12,4 milliards d’euros.

Pourtant, derrière ce dynamisme se cache une polarisation : la croissance est quasi-intégralement captée par les géants technologiques grâce à la vidéo et au social, tandis que les acteurs européens et le display classique peinent à suivre la cadence.

Voici les 5 grands enseignements à retenir.

1. Le Social et la Vidéo : les moteurs du marché

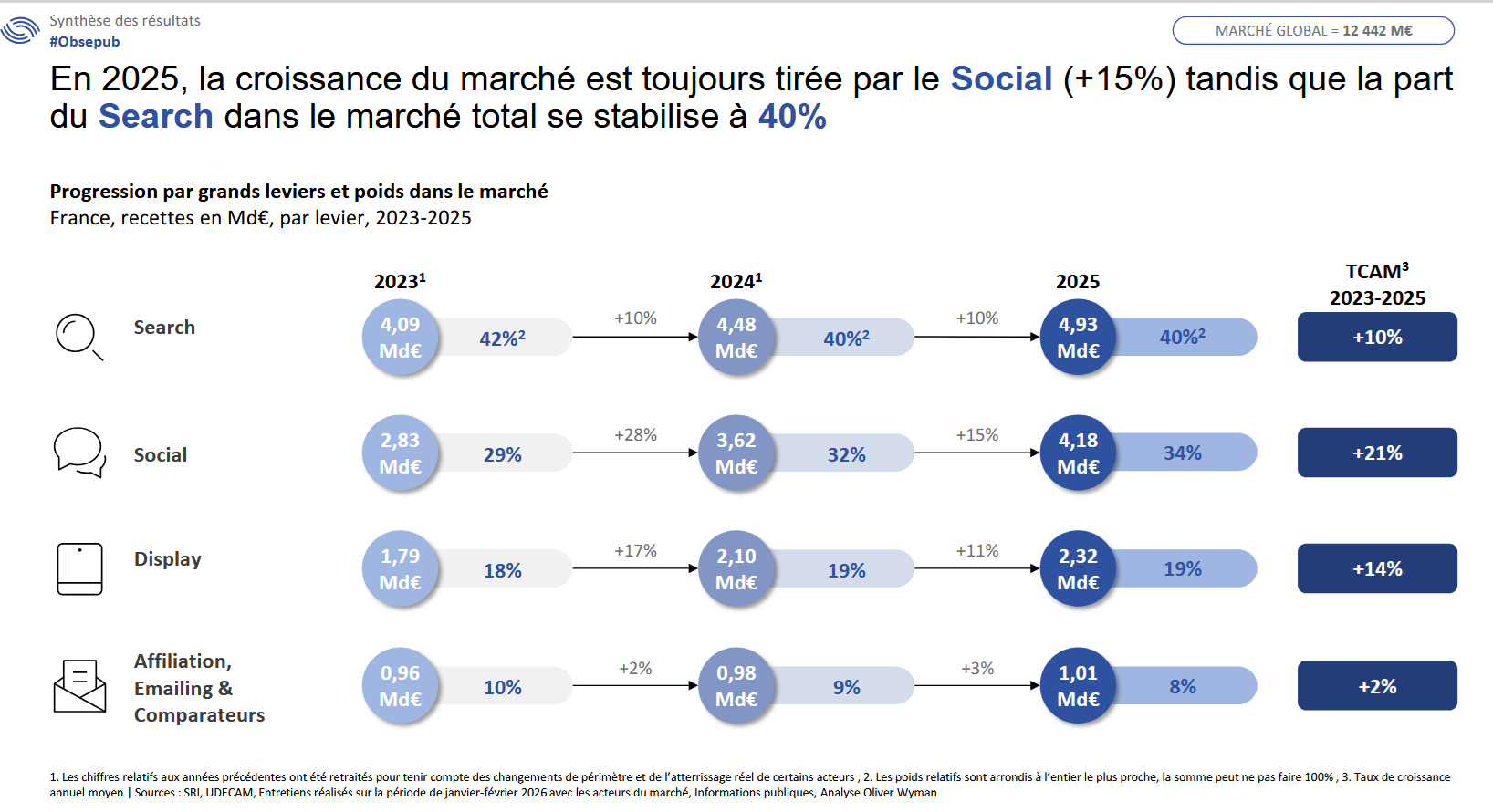

Si le marché décélère légèrement par rapport à l’euphorie de 2024 (+16 %) en raison des Jeux Olympiques, il reste sur une trajectoire solide de +11 %. Ce dynamisme est presque entièrement imputable à une combinaison gagnante : le Social et la Vidéo. La part du Search dans le marché total se stabilise quant à lui à 40%.

Avec une croissance de+15 %, le Social représente désormais 34 % du marché (4,2 Md€). Il est tiré par les performances de Meta et TikTok, portés par des algorithmes de recommandation toujours plus performants et une consommation vidéo massive.

La vidéo pèse désormais 60 % des recettes du Display. Tous leviers confondus (Social + Display), la vidéo représente près de 3,8 Md€ (+20 %), soit un tiers du marché total.

La frontière entre TV et Digital s’efface. Les acteurs de la BVOD (TF1+, M6+, France.tv.) et de la SVOD (Netflix, Disney+, Prime Video) affichent des croissances soutenues, respectivement +22 % et +90 % (effet de base pour la SVOD).

La BVOD reste le chouchou des agences médias qui y investissent deux fois plus que sur la SVOD. La SVOD double néanmoins de taille grâce à l’arrivée de la publicité sur Prime Video, captant désormais 12 % du marché vidéo.

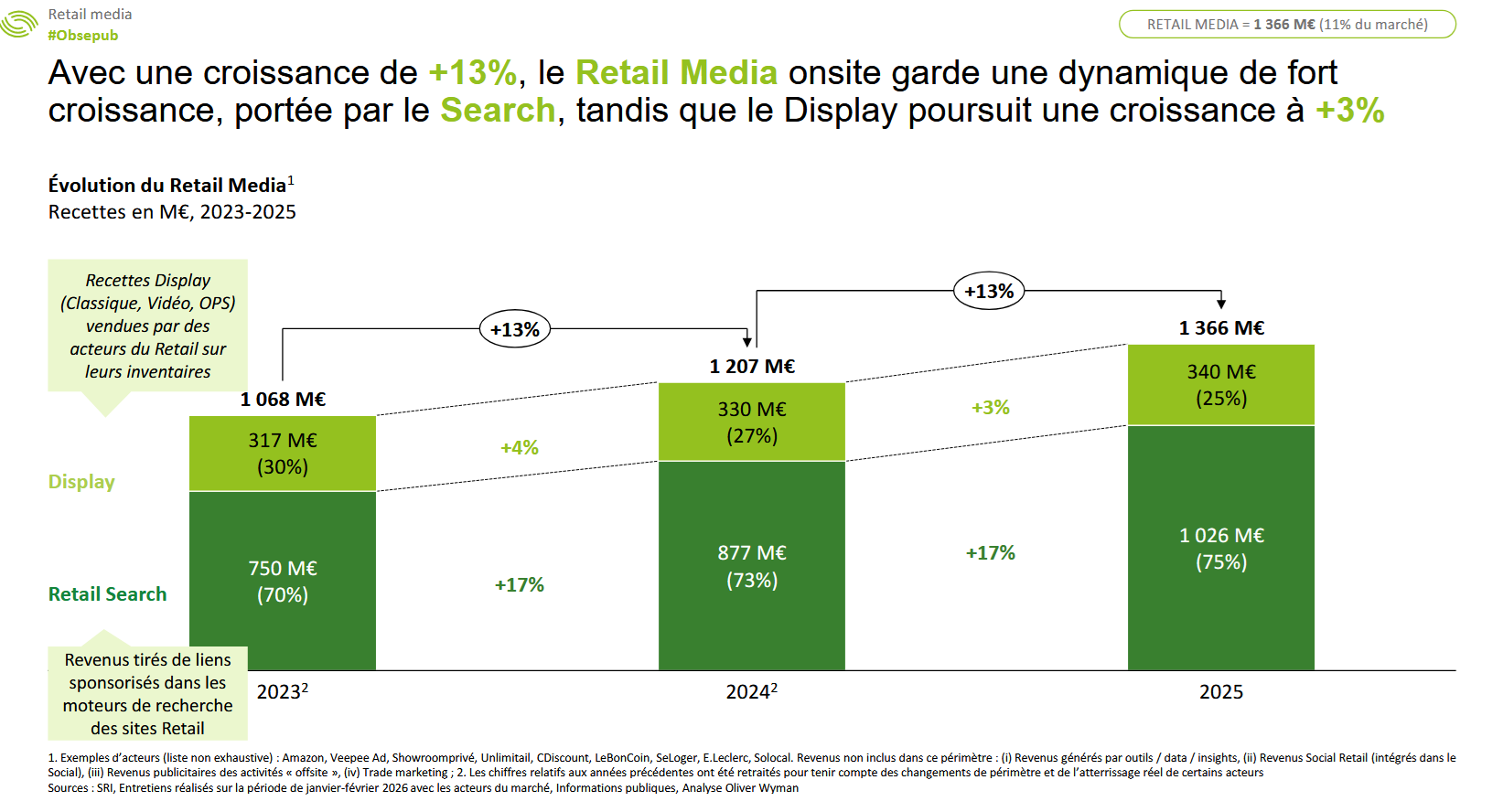

2. Le Retail Media est concentré sur le Search

Le Retail Media continue sa progression à+13 % (1,36 Md€), mais la dynamique interne change. Ce levier devient structurellement un marché de Search :

Le Retail Search bondit de +17 % en 2025

À l’inverse, le Retail Displaystagne à+3 % et peine à convaincre face à l’efficacité du bas de funnel. Il existe une dichotomie entre des acteurs comme Amazon, équipés en data et vidéo, et des retailers plus traditionnels qui peinent sur l’extension d’audience.

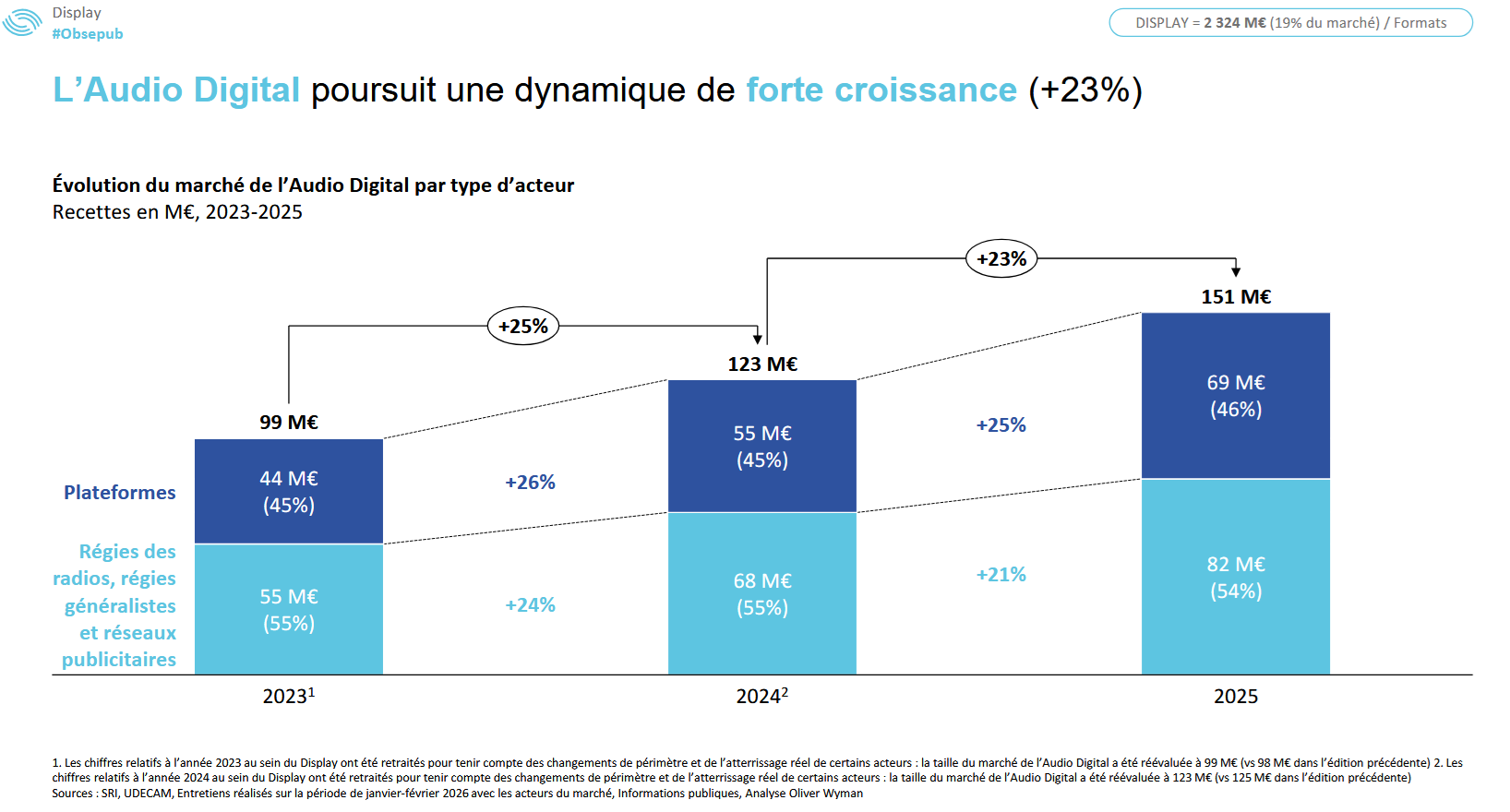

3. Audio : la croissance la plus importante cette année

L’audio digital réalise une très bonne performance cette année. Alors que le marché global et le display croissent de +11 % respectivement, l’audio digital s’envole à +23 %. C’est une accélération notable par rapport aux années précédentes, portée par l’usage croissant du streaming et des podcasts.

Contrairement à d’autres secteurs où les pure-players ont tout raflé, l’audio digital reste un bastion pour les acteurs traditionnels :

54 % de part de marché est détenue par les Régies Radios et Réseaux Généralistes (extensions digitales des radios FM, replays, podcasts natifs des broadcasters).

Les plateformes de streaming (Spotify, Deezer, YouTube Music) représentent l’autre moitié (46 %) et connaissent également une très bonne croissance.

Le lancement de « Spotify Ad Exchange » est un événement significatif de l’année. Il permet désormais aux traders d’acheter de l’audio avec les mêmes logiques d’enchères et de ciblage que le display.

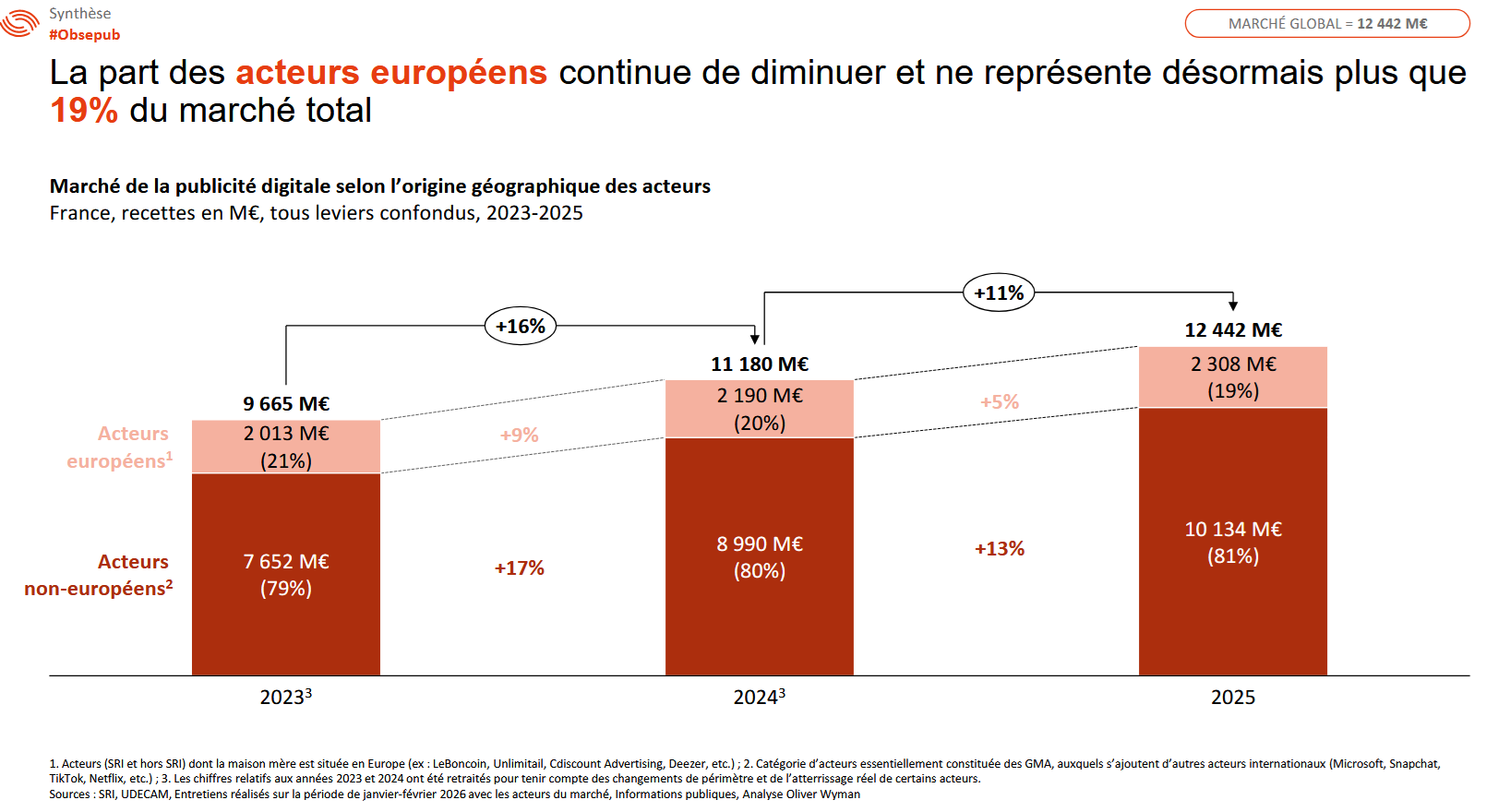

4. Le décrochage européen face aux grandes plateformes

C’est un point d’alerte majeur de ce baromètre : le marché se polarise de manière spectaculaire entre les acteurs internationaux et les acteurs européens :

Les grands acteurs internationaux (Google, Meta, Amazon + TikTok, etc.) captent 83 % de la croissance annuelle.

La part des acteurs européenstombe à19 % (contre 21 % en 2023). Sur les 230 millions d’euros de croissance du Display cette année, les acteurs européens n’en ont capté que 60 millions. Même si les acteurs européens ont une croissance positive (+6 %), elle est deux fois inférieure à la moyenne du marché.

La catégorie Édition et Info est la seule en décroissance (-8 % sur le display), victime du transfert des budgets vers la vidéo sociale et la CTV.

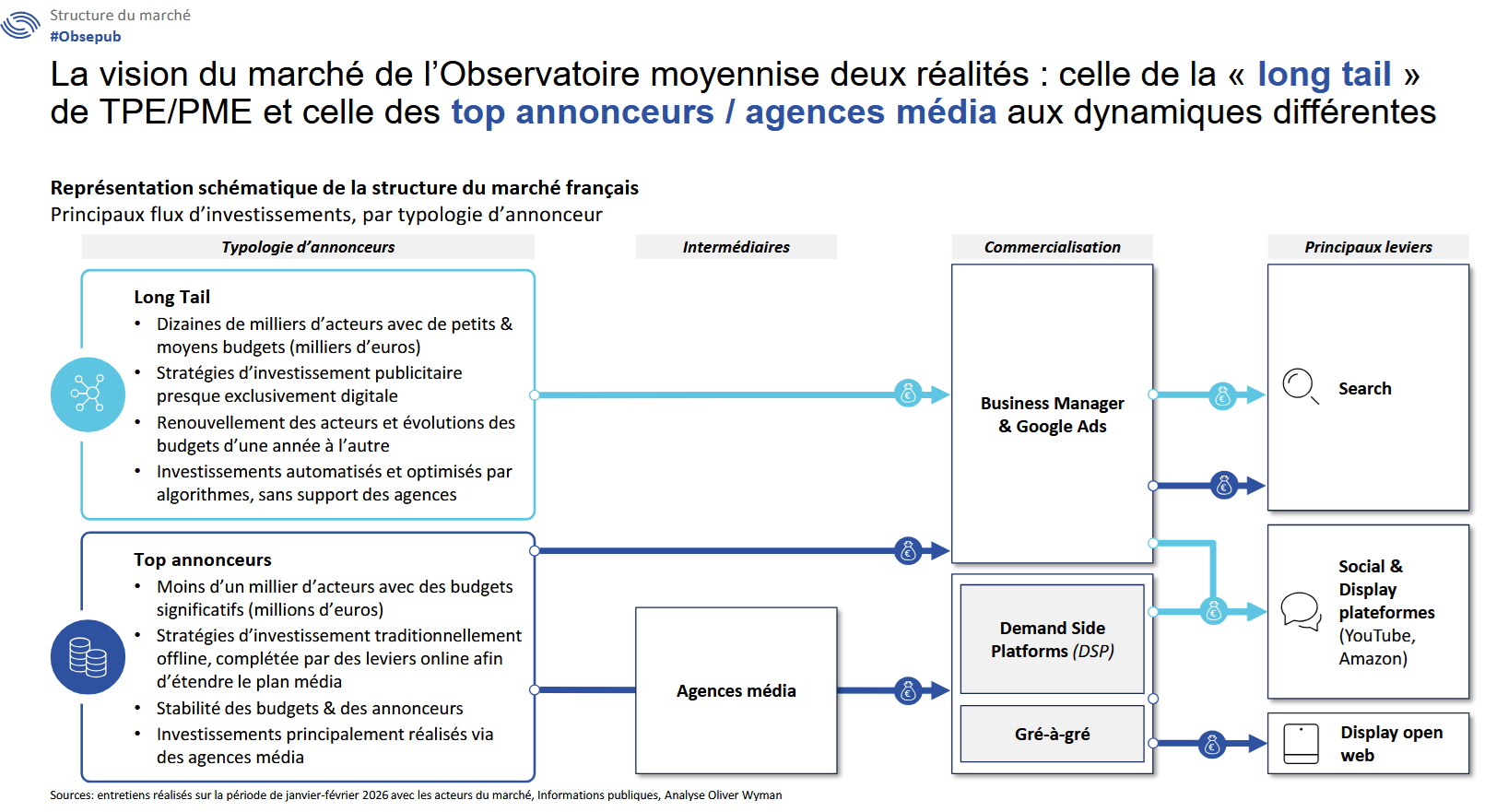

5. La dualité des investisseurs : Long Tail vs Top Annonceurs

L’Observatoire met en lumière deux marchés parallèles qui ne fonctionnent pas selon les mêmes règles :

La Long Tail (TPE/PME) rassemble des dizaines de milliers d’acteurs aux budgets modestes, pilotés par le ROI immédiat et l’automatisation. Ils alimentent massivement la croissance des plateformes self-service telles que Meta.

Les top annonceurs et agences privilégient des stratégies hybrides (branding + performance) et soutiennent davantage l’Open Web et les médias de contenu. C’est sur ce segment que se joue la bataille de la valeur et de la qualité média (brand safety, contexte) selon Magali Florens, Déléguée Générale de l’UDECAM.

Faire le pari du « Safe Garden »

Dans sa conclusion, Corinne Mrejen, présidente du SRI, a indiqué que la bonne santé apparente du marché masque une fracture inquiétante : la croissance du digital se fait désormais au détriment des éditeurs de contenus (la catégorie « Édition & Information » dans le baromètre), victimes d’une standardisation publicitaire qui ne valorise plus le contexte.

Elle observe que la vidéo s’est imposée comme la nouvelle « grammaire commune », reléguant l’écrit au second plan et marginalisant les acteurs qui n’ont pas opéré cette mutation vers les flux.

Pour l’avenir, elle est convaincue que les régies doivent jouer la carte de la confiance. Face à un web saturé de contenus artificiels, leur salut passera par la promotion d’environnements maîtrisés ( les « Safe Gardens ») et par le développement d’un « GEO B2B » : « S’il y a un GEO des marques et des contenus, il y aura un GEO BtoB des offres publicitaires en miroir des nouvelles attentes des annonceurs et de leur stratégie de présence », a-t-elle déclaré.

Pour 2026, Oliver Wyman anticipe une croissance maintenue autour de +11 % pour atteindre 13,8 Md€. Selon lui, la clé pour les professionnels sera de naviguer entre la puissance des plateformes et la nécessité de soutenir un écosystème média diversifié, garant de la confiance et de la qualité contextuelle.

Pour lire le baromètre dans son ensemble, rendez-vous ici

En résumé

Une croissance solide mais ralentie : le marché français de la publicité digitale atteint 12,4 Md€ en 2025 (+11 %), après l’effet exceptionnel des JO 2024, avec une croissance surtout captée par les grandes plateformes.

Vidéo et social en moteurs principaux : le social (34 % du marché) et la vidéo — désormais un tiers des investissements — tirent la croissance, tandis que le search se stabilise autour de 40 %.

Retail media et audio en progression : le retail media croît (+13 %) mais se concentre sur le search, tandis que l’audio digital affiche la plus forte hausse (+23 %), porté par streaming et podcasts.

Polarisation du marché : Google, Meta, Amazon ou TikTok captent l’essentiel de la croissance, alors que les acteurs européens et les éditeurs d’information reculent ou progressent moins vite.

Deux dynamiques d’annonceurs : d’un côté la “long tail” de PME orientée performance et automatisation, de l’autre les grands annonceurs privilégiant stratégies hybrides, qualité média et environnements plus sûrs.