26 janvier 2026

Temps de lecture : 2 min

En 2025, les revenus mondiaux des éditeurs de presse (quotidiens et hebdomadaires) sont estimés à 125,7 milliards de dollars nous apprend le rapport « World Press Trends Outlook 2025-2026″ publié par WAN-IFRA*.

Un chiffre globalement stable par rapport à l’année précédente. Dans cet ensemble, la publicité, imprimée et numérique confondues, continue de représenter une part essentielle des ressources.

Selon l’enquête menée auprès de 172 dirigeants de médias dans 66 pays :

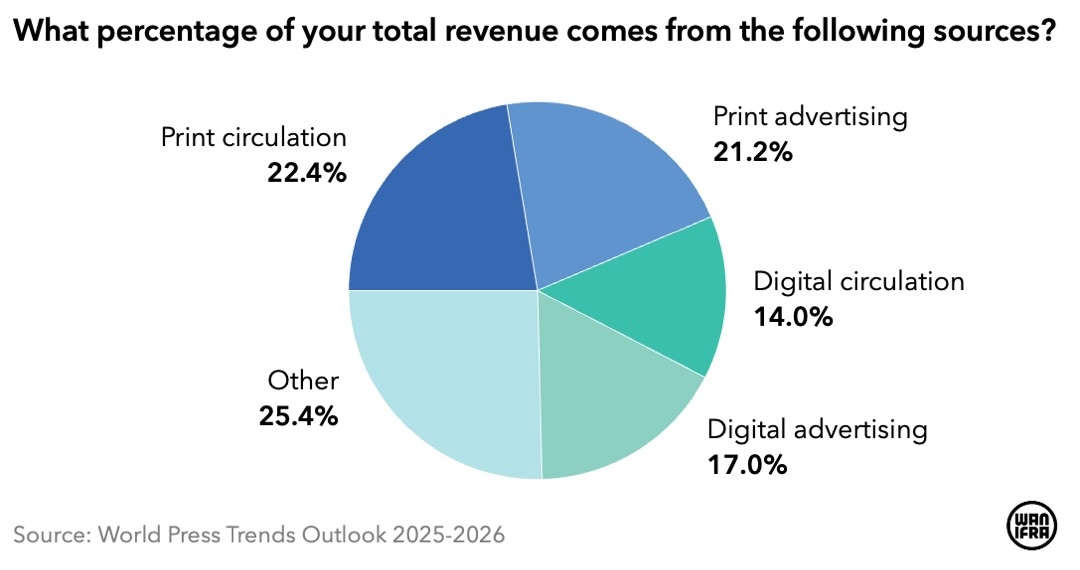

Autrement dit, la publicité représente environ 38 % des revenus des éditeurs interrogés, ce qui en fait toujours la première source de financement devant les abonnements numériques seuls ou les revenus dits “diversifiés”.

La publicité papier rapporte donc encore plus que la publicité digitale aux éditeurs de presse, malgré le recul continu des ventes imprimées.

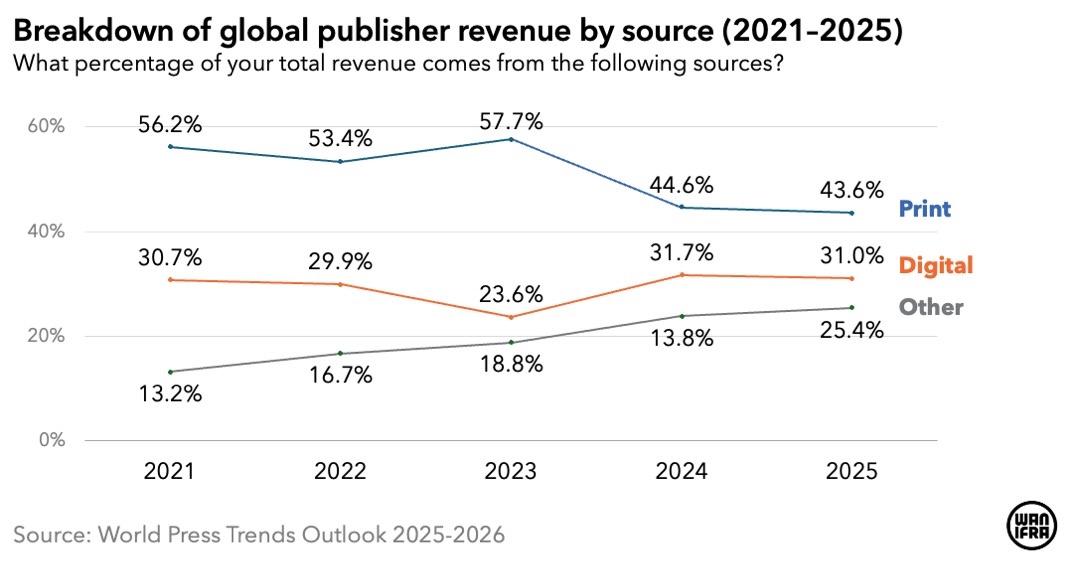

En 2020, la publicité imprimée et les ventes de journaux papier représentaient ensemble 56,2 % des revenus des éditeurs. En 2025, cette part est tombée à 43,6 %.

Cette baisse ne s’explique pas par un effondrement brutal, mais par une érosion progressive :

C’est l’un des enseignements majeurs du rapport : la croissance de la publicité digitale s’est enrayée.

Après plusieurs années d’augmentation, les revenus numériques des éditeurs stagnent autour de 30 % du chiffre d’affaires total depuis près de cinq ans. Plus précisément :

Cette remontée reste fragile. Les éditeurs expliquent ce rebond par des stratégies défensives plutôt que par une dynamique de marché favorable : meilleure exploitation des données first-party, ciblage sans cookies tiers, diversification des plateformes publicitaires et montée en gamme des offres.

Le déséquilibre structurel reste frappant. L’ensemble de l’industrie mondiale de la presse génère moins de revenus qu’un seul géant de la tech.

À titre de comparaison :

Ce rapport de force explique en grande partie la difficulté des médias à faire croître leurs revenus publicitaires numériques car l’essentiel de la valeur est capté par les plateformes.

Face à cette réalité, les éditeurs ne misent plus sur la publicité comme unique moteur économique. Le rapport WAN-IFRA parle désormais d’un modèle à “trois piliers” :

Ces revenus “autres” sont les événements, les services B2B, les partenariats, le e-commerce et le mécénat. Ils représentent désormais 25,4 % des revenus, contre seulement 13,2 % en 2021. Leur progression est aujourd’hui plus rapide et plus prévisible que celle de la publicité.

*à partir des réponses de plus de 170 cadres dirigeants de médias répartis dans 66 pays

Le rapport complet est disponible en s’inscrivant ici

Topics

TOUS LES MATINS, RECEVEZ UNE DOSE D'ADTECH, D'EVENEMENTS, D'INNOVATIONS, MEDIA, MARKETING...

Je découvre les newsletters Minted !