1 juin 2022

Temps de lecture : 5 min

Ce post LinkedIn d’un entrepreneur anglais du digital avait relancé le débat sur la proximité entre Google et les principales agences médias. Une série de papiers publiés par PetitWeb l’a entretenu et une étude réalisée en exclusivité pour Minted, par notre partenaire Adomik, va peut-être le clore. Oui, le Big 7 (Dentsu Aegis, Havas Media, IPG, Jellyfish, Omnicom Media Groupe, Publicis Media, WPP-GroupM) s’appuie énormément sur les outils programmatiques de la suite Google.

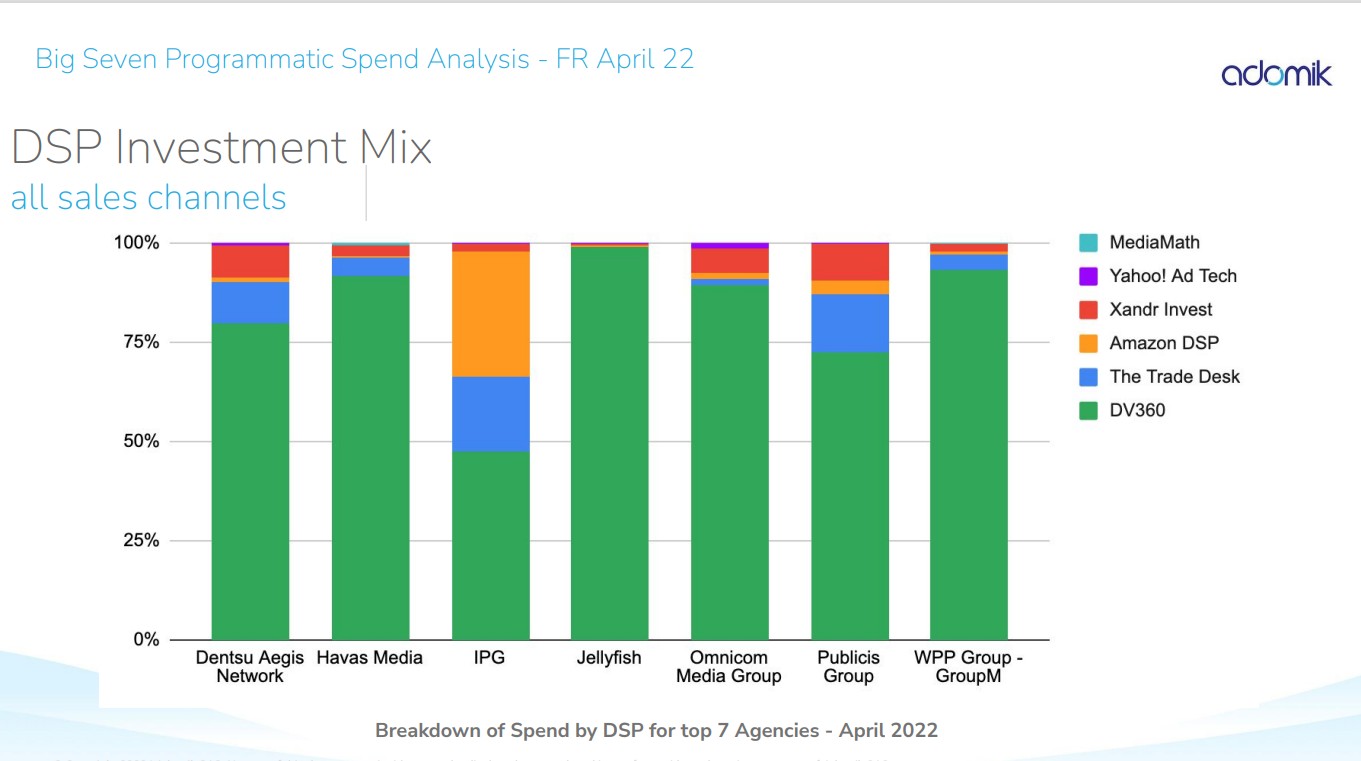

Adomik, qui a analysé la donnée en provenance de plus de 800 sites français et d’une quinzaine de SSP partenaires, estime ainsi que 82,3% des investissements programmatiques alloués par le Big 7 à l’Open Web ont transité par DV360, le DSP de Google, en avril 2022. C’est énorme et ça laisse très peu de place aux challengers qui, comme The Trade Desk et Xandr, doivent se contenter des miettes. Respectivement, 6,3 et 4,4% de part de marché sur la période.

C’est de loin Jellyfish qui est le plus “accro” à DV 360. Ce dernier représentait… 99% de ses investissements programmatiques sur l’Open Web en avril 2022. WPP et Havas Media ne font guère mieux, avec un ratio de 90%, alors qu’Omnicom est à 88%. Dentsu est à 78%, Publicis Media à 69%. La seule exception, c’est IPG dont “à peine” 43% des investissements programmatiques alloués à l’Open Web transitent par DV360. Le groupe utilise en effet pas mal le DSP d’Amazon (29% de part de voix) pour le compte de clients retailers.

Cette Google dépendance est loin d’être anecdotique. D’abord parce que “le Big 7 représente près de 35% des investissements programmatiques de l’Open Web”, comme le rappelle Aurore Borelli, solutions engineer chez Adomik. Mais aussi, parce qu’elle est en réalité beaucoup plus importante… Adomik ne prend en effet pas en compte les investissements alloués aux walled gardens (il n’a pas accès à ces données). Pas de Youtube donc. Hors l’accès à la plateforme, qui capte aujourd’hui la grande majorité des investissements vidéos programmatiques, se fait exclusivement via DV 360.

C’est toute la magie de la suite Google : faire jouer les synergies. Certains dénoncent sa tendance à favoriser ses propres outils (les anglo-saxons parlent de “self preferencing”, une pratique désormais interdite par le Digital Market Act). Google préfère parler d’interopérabilité (meilleure communication entre les technologies et, surtout, meilleur cookie matching).

Au-delà de ce débat sémantique, une réalité. Plus vous utilisez l’outil d’achat de Google, plus vous achetez chez Google. “70 à 90% des investissements du Big7 qui passent par DV360 vont à Google Ad Manager”, chiffre Jean-François Bernard, cofondateur d’Adomik. C’est la force du modèle “walled garden” et cela vaut d’ailleurs pour les autres technologies puisque 60 à 80% des investissements qui transitent par le DSP de Xandr vont à sa plateforme de vente, Xandr Monetize, toujours selon Adomik. Sauf que le DSP de Xandr n’a pas la part de marché de DV360…

Ce n’est pas une surprise mais seul le DSP qui n’est pas présent de l’autre côté de la chaîne de valeur, The Trade Desk, permet une répartition plus équilibrée. La part de marché de GAM oscille entre 30 et 50% chez la plupart des acteurs du Big7 qui utilisent The Trade Desk. Ce qui permet aux principaux challengers du marché, Smart, Magnite ou Index Exchange, de tirer leur épingle du jeu, avec entre 10 et 20% de part de voix selon les agences médias. Deux cas un peu atypiques : Omnicom, qui n’achète quasiment par sur GAM depuis The Trade Desk (à peine 2,4%), et Havas Media, qui achète lui énormément sur GAM, depuis The Trade Desk.

Mais si le DSP indépendant est très bien implanté aux Etats-Unis, on ne peut pas en dire autant de la France où DV360 laisse très peu de place à la concurrence. La faute aux agences médias ? Oui, déplore un expert interrogé. “Cette Google dépendance est affligeante. On est loin du discours officiel des agences médias qui se disent agnostiques et soucieuses de ne pas mettre tous leurs oeufs dans le même panier.”

Manque de vision ou de courage ? Aucun des deux, répond Benoît Coucke, VP display et programmatique de Jellyfish dans une interview à Minted. Il s’agirait simplement d’un manque de marge de manœuvre. “Cette Google dépendance est réelle mais elle n’est pas drivée par les agences médias. La réalité, c’est que nous subissons les choix des annonceurs avec lesquels nous travaillons et que ces derniers se sont considérablement rapprochés de Google au cours des dernières années.”

Cela ne devrait pas aller en s’arrangeant. D’abord parce que ces annonceurs (l’immense majorité de ceux qui ont internalisé ont pris un siège chez DV360) ne sont pas insensibles au discours de Google, qui leur promet des miracles avec sa plateforme fullstack, Google Marketing Platform, la seule capable de réconcilier données ad-centric et site-centric (grâce à Analytics et Campaign Manager). Mais aussi parce que les agences médias, dont le travail est de moins en moins valorisé (et rétribué) par leurs clients sont entrées dans une phase de rationalisation des outils comme nous vous l’expliquions dans un article consacré au lent déclin de Tubemogul.

Les places sont de plus en plus chères et il ne fait guère de doute, au vu des récents développements menées en agences, qu’une place de choix sera laissée à Google. Il suffit, pour s’en convaincre, de jeter un œil au Google Partners Repertory, ce site qui recense toutes les sociétés certifiées par Google en France. Seuls IPG, parmi les agences médias du Big 7, n’y figure pas. Surtout, quatre d’entre elles (Havas Media, Publicis Media, iProspect pour Dentsu, Re-Mind PHD pour Omnicom et Keyad pour GroupM) ont été certifiées pour la première fois en 2022.

Pas surprenant, à en croire un patron d’agence. “C’est aujourd’hui impossible de travailler avec un groupe comme Carrefour ou Renault sans être certifié puisque la certification sur tous les formats vous donnent accès à toutes les beta et alpha de Google.” Le géant de la publicité ne réserve ses cas d’usages les plus avancés qu’à ses Google Partners, comme il l’a fait pour le DOOH en programmatique que Jellyfish a été le premier Français à tester…

| Groupe | Search | Display | Vidéo | Shopping | Apps | Certifié en 2022 |

|---|---|---|---|---|---|---|

| Havas France | x | x | x | x | x | |

| Publicis Media | x | x | x | x | x | x |

| IPG | ||||||

| iProspect | x | x | x | x | x | x |

| Jellyfish | x | x | x | x | x | |

| GroupM | x | x | x | x | x | x |

| Re-Mind PHD | x | x | x | x | x | x |

Reste une question de taille : cette Google dépendance est-elle préjudiciable à qui que ce soit ? Pas aux éditeurs de l’Open Web, assure Benoît Coucke, qui rappelle que la grande majorité d’entre eux sont équipés de Google Ad Manager et que la préférence de DV360 pour ce dernier ne se fait donc pas au détriment de la diversité du Web. Une assertion que doivent sans doute réfuter tous ceux qui ont encore en mémoire le dernier scandale qui touche Google Ad Manager, accusé par l’Etat du Texas de truquer les enchères programmatiques qui transitent par son outil, en empochant la différence entre ce que les acheteurs proposent de payer et ce que Google paie réellement aux éditeurs (chose rendue possible par la présence de Google des deux côtés de la transaction).

Des accusations balayées d’un revers de la main par le géant publicitaire (Google évoque un système d’optimisation des enchères mal compris du procureur texan) mais qui ont le mérite de mettre en lumière un grief souvent formulé à l’encontre du marché : le manque de transparence. Un manque de transparence qui pourrait également porter préjudice aux annonceurs équipés du “tout Google”, contraints de faire confiance à un partenaire qui accède à toutes leurs données, qu’elles soient issues de leur site Web (via Analytics), de leur CRM (via Ads Data Hub) ou de leurs campagnes publicitaires (via Campaign Manager et DV360).

“C’est évident que sur le court terme, Google est le meilleur choix car sa techno est rutilante, bien adaptée à un monde sans cookie tiers. Mais les annonceurs français ont mis les doigts dans un engrenage dont ils vont être bien en peine de sortir si les choses tournent mal”, soupire un vétéran de l’adtech. Le discours n’est pas nouveau, on l’entend depuis déjà quelques années. Et on imagine que les annonceurs français continuent de croiser les doigts pour qu’il ne se matérialise jamais…

Topics

TOUS LES MATINS, RECEVEZ UNE DOSE D'ADTECH, D'EVENEMENTS, D'INNOVATIONS, MEDIA, MARKETING...

Je découvre les newsletters Minted !